Fonder

Hur ser min pension ut?

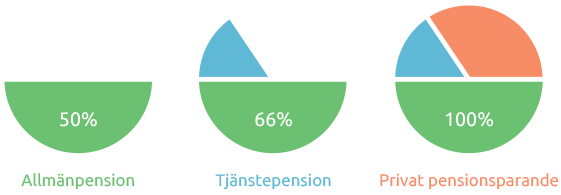

Allmän pension

Tjänstepension

Privat pensionssparande

Fonder i den allmänna pensionen

I den allmänna pensionen sätts 16 procent av din lön, samt andra så kallade skattepliktiga ersättningar, av till det som kallas för inkomstpension, medan 2,5 procent avsätts till premiepensionen. Du kan inte själv påverka hur pengarna placeras i inkomstpensionen men i premiepensionen kan du välja vilka fonder du vill spara i.

När din lön sätts av till inkomstpensionen så innebär det inte att pengarna tillfaller till din framtida pension utan dessa pengar går istället till de som är pensionärer idag. När du sedan går i pension så kommer din inkomstpension att betalas av de som arbetar och betalar skatt vid ditt pensionstillfälle. När din lön sätts av till premiepensionen så är det däremot till din egen framtida pension. I premiepensionen kan du själv välja vilka fonder som pengarna placeras i.

Hur kan man fondspara i premiepensionen?

Premiepensionen är den del av den allmänna pensionen där du själv kan välja hur pengarna ska placeras. I dagligt tal kallas premiepensionen för PPM-sparande och det är egentligen en förkortning av Premiepensionsmyndigheten som hanterade premiepensionen innan Pensionsmyndigheten. Om du inte gör något eget val i din premiepension så kommer dina pensionspengar att placeras i förvalsalternativet AP7 Såfa. AP7 Såfa är en fondportfölj avsedd enbart för pensionsmedel och förvaltas av den statliga myndigheten Sjunde AP-fonden. AP7 Såfa består av två fonder; en räntefond och en aktiefond, där fördelningen mellan fonderna årligen anpassas utifrån hur gammal du är och hur långt du har kvar till du ska gå i pension.

Premiepensionen hanteras av Pensionsmyndigheten och vill man se sina innehav eller byta fonder kan man göra det på pensionsmyndigheten.se.

Fonder i tjänstepensionen och avtalspensionen

Traditionell försäkring och fondförsäkring i avtalspensioner

Om du har en kollektivavtalad tjänstepension innebär det att det finns bestämmelser kring hur stor del av lönen som ska sättas av till pensionen samt hur pengarna kan, och får, placeras. Det finns två alternativ som man kan välja att placera i; en traditionell försäkring eller en fondförsäkring.

En traditionell försäkring innebär att pensionsbolaget placerar pengarna åt dig och det ingår även en garanti där pensionsbolaget garanterar en viss avkastning per år så att din totala avkastning aldrig kan bli negativ.

I en fondförsäkring väljer du själv vilka fonder du vill placera dina pengar i. Det ingår inte någon garanti i fondförsäkringen, och du har därför större frihet att själv kunna påverka din avkastning. Det går däremot inte att investera i något annat än fonder i en fondförsäkring.