.png)

Marknaderna i Östeuropa var länge relativt otillgängliga för svenska investerare. Men för åtta år sedan öppnade investmentbolaget East Capital Explorer portarna till de mer avlägsna marknadernas möjligheter.

Investmentbolagets investeringsfokus är riktat mot inhemsk tillväxt. Främst handlar det om fastighetsprojekt, konsumentvaror och tjänster.

Under året har det stormat rejält kring Ryssland och som värst var situationen i slutet av förra året. Den infekterade konflikten på Krimhalvön riskerade att förvärras och samtidigt föll oljepriset handlöst.

Den enorma osäkerheten fick den ryska rubeln på fall och valutan halverades i värde mot den amerikanska dollarn. Föll som en sten gjorde också den ryska aktiemarknaden som vissa dagar rasade mer än 10 procent.

Rubelförsvagningen har nu lugnat sig och just nu går det ungefär 60 rubel på en dollar, vilket kan jämföras med mellan 30-40 rubel per dollar under perioden 2009-2013.

Rysskatastrofen har inte uppstått plötsligt utan problemen har funnits där länge. På tre år har den ryska börsen rasat med närmare 50 procent. Men, den senaste veckan har den stigit med 6 procent. Det beskriver de enorma svängningarna på den ryska aktiemarknaden.

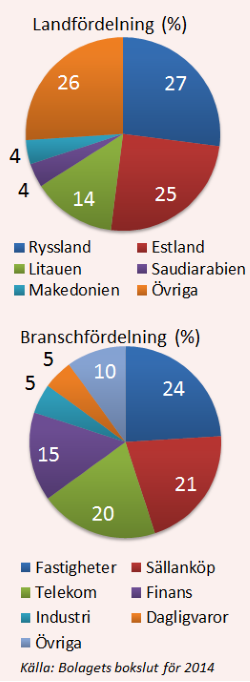

East Capital Explorers portfölj består till 30 procent av ryska tillgångar och som ni säker förstår har 2014 inte varit ett särskilt muntert år. Faktum är att exponeringen mot Ryssland var närmare 50 procent vid ingången av förra året men har justerats ned, mycket som följd av de breda värdefallen men också på grund av avyttring av fondandelar.

Investeringsportföljen består av fem direktinvesteringar, ett antal placeringar i East Capitals egna fonder samt kortfristiga investeringar som egentligen är fondandelar till salu och en del kontanter.

Direktinvesteringar har gjorts i fem olika bolag, var av ett av de större är ryska modebolaget Melon Fashion Group (MFG). Den svagare rubeln och tuff konkurrens bland klädkedjorna har inneburit stora bekymmer för MFG. Kläderna köps primärt in från utlandet och valutaförsvagningen har gjort sitt till de sämre marginalerna.

MFG har inte varit ensamt att lida skada av rubelns kraftiga svängningar. Som exempel kan nämnas att Apple tvingades stänga sin internetbutik i Ryssland på grund av rubelns kollaps och stora svängningar. Det var helt enkelt omöjligt att hantera prissättningen dag till dag under den tid då volatiliteten var som värst.

Som en effekt av svårigheterna har East Capital Explorer tvingats skrivit ner värdet på sin andel av MFG med 50 procent under 2014 men till stor del beror det på omräkningseffekter då räkenskaperna upprättats i euro. År mot år ökade bolaget trots allt sin försäljning men främst på grund av ökad butiksyta.

East Capital Explorers största direktinvestering är det estländska telekombolaget Starman. Bolagets verksamhet går bra och under 2014 steg försäljningen med 11 procent. Planerna att skapa en panbaltisk tv-operatör går enligt schemat efter att den litauiska operatören Cgate förvärvats under fjärde kvartalet.

Närmare en fjärdedel av East Capital Explorers substans har investerats i fastigheter, bland annat i Estland och Litauen.

Ett av de mera kända fastighetsprojekten är 3 Burés i Litauen, vars värde har skrivits upp med närmare 9 procent under 2014.

Nio procent av substansen ligger investerat i East Capital Baltic Property Fund II.

Fonden har under året förvärvat Metro Plaza, en kontorsfastighet i Tallinn.

Investmentbolagets största fondinvestering, som står för 18 procent av substansvärdet, är East Capital Deep Value Fund.

East Capital Explorers ägarandel uppgick till 76 procent och fonden investerar främst i Ryssland, Serbien och Rumänien. Innehaven består till största delen (drygt 30 procent av innehavet) av investeringar i finanssektorn, samt i fallande storlek konsumentvaror och sällanköp.

Tvärtemot den vanliga uppfattningen att East Capital Explorer är Rysslandsfokuserat är det Baltikum som väger tyngst i portföljen med en exponering på cirka 40 procent i regionen.

Bolaget kämpar vidare med att skifta fokus mot Private Equity och fastigheter. Målet är att portföljen till 60 procent ska bestå av Private Equity och 30 procent fastigheter ungefär 2018.

Fördelarna för East Capital Explorer att äga onoterade bolag är flera, ett är att det går att undvika de stora kortsiktiga svängningarna på aktiemarknaden. Möjligheterna att arbeta ostört med omstruktureringar och förbättringar ökar också.

Omsvängningen i portföljsammansättningen kommer troligtvis bidra till en större stabilitet än tidigare och de baltiska fastigheterna är en bra affär, i alla fall just nu. Avkastningen från 3 Burès nådde under fjärde kvartalet 7 procent vid en vakansgrad på 4 procent.

Vid årsskiftet handlades East Capital Explorer-aktien till en substansrabatt på cirka 50 procent men sedan dess har rabatten krympt till ungefär 40 procent, baserat på värderingarna från bokslutskommunikén. Den minskade rabatten beror på att aktiepriset stigit med 16 procent.

Den finansiella situationen i East Capital Explorers investeringsregion är fortsatt skakig, främst i Ryssland. Även om situationen har förbättrats är det för tidigt att sia om vilka effekter det svagare oljepriset får på sikt. Och omvärldens sanktioner mot Vladimir Putin kan vara här för att stanna så även om det ser ut som att ryska tillgångar går att köpa till fyndpriser är framtiden mycket oviss.

Att East Capital Explorer fokuserar på andra länder än Ryssland ser vi som positivt och på lång sikt kan dagens ingångsnivåer visa sig vara attraktiva, om man tror bättre tider i regionen.

Men det hela liknar alltför mycket ett fallande kniv-scenario för att vara attraktivt i ett medellångt perspektiv. Risktagaren som tror starkt på Östeuropa ser säkert rabatten som mycket angenäm och naturligtvis kan sådadana investeringar bli mycket lönsamma.

På den negativa sidan har vi East Capital Explorers ersättningsmodeller som riskerar göra förvaltningskostnaden väl dyr – eller väl attraktiv för förvaltningsbolaget av fonderna. Att räkna på investmentbolagets förvaltningskostnad är matematik i den högre skolan och vi väljer av tidsskäl att avstå.

| Andel av | |

| substans % | |

| Starman | 15 |

| Melon Fashion Group | 13 |

| 3 Burès | 9 |

| Trev-2 Group | 3 |

| Komercijaln Banka Skopje | 3 |

| East Capital Deep Value Fund | 18 |

| East Capital Baltic Propterty Fund II | 9 |

| East Capital Russian Domestic Growth Fund | 6 |

| East Capital Bering Ukraine Fund Class R | 1 |

| East Captial Frontier Markets Fund | 16 |

| Övrigt | 4 |

| Likvida medel | 2 |

| Skulder | nm |

| Värden avser 31 dec 2014, Källa: Bolaget |

")

")