.png)

Efter en episk uppgång i januari och februari är Stockholmsbörsens totalindex (SIXRX) tillbaka på samma nivå som våren 2018. Den skiljer sig heller inte så mycket från högsta nivån hösten 2017.

Det bör sätta saker och ting lite i perspektiv. Den som inte köpte på december-dippen missade snabbtåget tillbaka till dessa nivåer. Men investerare som enträget köpt in sig i indexet lite varje månad under perioden har fått liten avkastning på insatt kapital.

Om man cyniskt ska se på utvecklingen så har Stockholmsbörsen likt en sinuskurva konsoliderat i sidled under en högkonjunktur. Tillskillnad från utvecklingen i USA där dollar stärkts har kronan under perioden istället försvagats. Därför är utvecklingen extra svag här.

På ett rutigt anteckningsblock kritar jag ner min fundering om börsen. Efter att ha lyssnat på Placeras makroanalytiker Pekka Kääntä kladdade jag följande frågeställning högst upp på ett tomt A4-ark.

”Har börsen inför våren ännu sämre förutsättningar, eller befinner vi oss egentligen i den bästa av världar för aktiemarknaden?”

Två ytterligheter i en och samma mening. Makrobilden som Pekka presenterat är allt annat än angenäm.

I Europa är ekonomin på dekis. När investmentbanken Morgan Stanley spår den ekonomiska tillväxten i Europa under 2019 så når prognosen inte högre än 1,3 procent. Världshandeln minskar och den amerikanska detaljhandeln sjönk överraskande i den senaste mätningen.

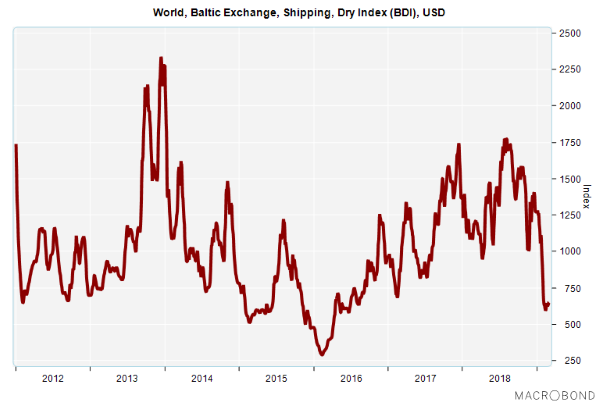

Fraktindexet Baltic Dry skickar närmast en krissignal. På ett år har indexet backat 45 procent. Baltic Dry-indexet förklarar relationen mellan behovet av att flytta råmaterial och tillgången på skepp som kan bära det. Eftersom råmaterial är en av de främsta byggstenarna i världsekonomin är det oroväckande.

Fraktpriserna beror både av utbud och efterfrågan. De senaste åren har skeppsbyggandet, och därav utbudet ökat snabbt, vilket är en snällare förklaring till raset än om efterfrågan fallit i lika stor utsträckning. Att bygga stora skepp tar flera år, vilket göra att utbudet alltid släpar mot den direkta efterfrågan. Likväl är det en orossignal.

För att se den bästa av världar för börsen behöver vi byta perspektiv. När dåliga nyheter inte biter på aktiemarknaden är det ett gediget styrketecken – för vad ska då stoppa uppgången?

I januari och februari var aktiemarknaden urstark trots svaga makroutsikter och framtidsoro hos börsbolagen. Sen var fjärde kvartalet inte lika lilla som befarat för verkstadsbolagen. På sina håll pressas marginalerna av kostnadsökningar men försäljningsökningarna var okej.

Ibland påminner nuläget mig om åren efter finanskrisen. Det marknaden ville ha, då och nu, är låga (lägre) marknadsräntor och stora (större) stimulanser – och då får konjunkturen inte vara för bra.

Aktiemarknaderna globalt har gjort det tydligt att beroendet av centralbankernas stimulanser är stort. Men också storbolagens enorma aktieåterköp spelar in på börsutvecklingen. I USA ligger de just nu på en historiskt hög nivå och det har rimligtvis hjälp till att drivit börsen.

Den 27 februari skrev CNBC om några av USA-börsens värsta återköpsmonster. Minskningen i utstående aktier är en ögonbrynshöjare. Kontentan av detta är en sämre likviditet på aktiemarknaden. På konstlad väg förefaller vinsten per aktie vara högre. Bättre vinster motiverar i sin tur ett högre pris på de aktier som återstår.

En mjuk amerikansk centralbankschef, sjunkna långräntor och ett stopp för minskningen av Federal Reserves balansräkning gör att högre värderingar återigen går att acceptera på USA-börsen. Att storbolagen lånar pengar mycket billigt, eller bränner sina kassor för att köpa tillbaka aktier blir rationellt.

Tillväxt är börsens favoritord. Det märks på skillnaden i värdering av olika sektorer.

Många svenska och europiska verkstadsbolag värderas lågt på reda vinster men tillväxtutsikterna är sparsmakade. Det samma gäller för bankerna. Sen svävar mina tankar återigen till USA. I de sektorer och bolag med vinsttillväxt - artificiellt skapad genom aktieåterköp eller av egen kraft - är värderingarna redan många gånger skyhöga, men kan såklart bli ännu högre. Främst tänker jag på teknik- och molnbolagen.

En viktig fråga för aktiemarknaden är handelsavtalet mellan USA och Kina. Sista datumet för ett färdigt avtal har skjutits fram. En twittrande Donald Trump lovar stor framgång och börsen tror vart enda ord.

Sådana löften har jag lite för. Risken är dock större att det blir en besvikelse än tvärt om, då mycket redan måste anses vara inprisat efter vinterns börsrallyn.

Sedan har vi komplikationerna kring Brexit, som jag ens inte vågar kommentera.

En intressant iakttagelse, som också fått stor uppmärksamhet i finansmedia, är centralbankens guldköp i fjärde kvartalet. Inköpen, mätt i ton, har aldrig tidigare varit större. Bara i sista kvartalet i fjol köpte centralbankerna globalt nästan 200 ton guld.

Fjolårets guldköp hos centralbankerna (651,5 ton) var 74 procent högre än under 2017. Och det är den högsta noterade nivån sedan Richard Nixon satte stopp för guldstandarden 1971, enligt Forbes.

Centralbankerna har varit nettoköpare av guld sedan 2010. Den vanligaste förklaringen till det ökade intresset är för att skapa diversifiering från det stort äganden i världsvalutorna, framförallt den amerikanska dollarn.

Lite mer speciellt är att börsen stigit under samma period. Kanske är guldprisuppgången ett tecken på att man nu mer på allvar oroar sig för de långsiktiga konsekvenserna av dagens penningpolitik.

Så vad gör man bäst som investerare i det här läget?

Sannolikt är värdet av en diversifierad tillgångsportfölj större nu än tidigare. Och då syftar jag inte till olika aktiebolag på börsen. Utan om att snegla även på andra inflationsskyddade tillgångar, så som till exempel guld.

När det kommer till aktievalen gäller det att vara mer restriktiv än tidigare. Jag vill inte stå utanför aktiemarknaden men helst undvika den bredaste indexexponeringen. Framförallt här hemma i Sverige.

Kanske var nedgången kring årsskiftet bara en våldsam överreaktion och uppgången i år endast en normalisering. Men trenden på Stockholmsbörsen sett över ett par år kunde vara bättre.

Inför mars gör Placera en liten förändring i utformningen av inspirationen i Strategidokumentet och artikeln Placeras köpvärda aktier.

Nu öppnas möjligheten för alla kollegor på redaktionen att under eget namn presentera sina bästa aktier just nu.

Kategoriseringen Bas-val och spets-val behåller vi. Det ger lite vägledning om risken och tidshorisonten hos förslagen.

Bas-valen är tänkta att lämpa sig för ett långsiktigt månadssparande. Spets-valen kan vara lite mer riskfyllda och kortsiktiga, men behöver inte vara det.

I samband med förändringen städar jag ut några av mina tidigare förslag. Autoliv har återhämtat sig rejält från botten och aktien har stigit med 7 procent under februari. Men oron kring fordonsindustri kan bli mer långvarig. Därför styrks aktien från Placeras köpvärda aktier. Sedan aktien valdes till listan i februari 2018 har aktien backat 7 procent.

Också MTG gör sorti. Aktien har inte hängt med under vinterns börsuppgång. Sedan aktien valdes till listan i december 2017 har aktien tappat 8 procent.

Kort sagt, förlorarna städas ut och vinnarna står kvar. Inför mars är det kollegan Karl Lans som står för nytillskottet på listan över köpvärda aktier – en tysk aktie som rasat på oklara grunder.

För investerare med högre riskvilja och kortare tidshorisont rekommenderas också artikelserien Heta Listan.

Spets

Nibe – Aktien är en av det äldsta förslagen på Placeras lista över köpvärda aktier. Värmepumpsbolaget är en klassisk förvärvare med höga ambitioner. Redan under fjolåret slog bolagets in omsättningsmålsättning satt till år 2020. Försäljningen steg med 18 procent till 22,5 miljarder kronor. Enligt vd Gerteric Lindqvist fortsätter resan nu mot 40 miljarder kronor i omsättning. (Utveckling sedan köprekommendationen november 2016 +75 procent)

Fast. Balder – Vd och grundaren Erik Selin är en bevisad hejare på affärer. Starka kassaflöden ger bolaget flexibilitet att välja rätt projekt i rätt tid. Förvaltningsresultatet steg till 3,3 miljarder kronor i förra räkenskapsåret, vilket motsvarar en ökning på 25 procent räknat som resultat per aktie. Tidigare handlades aktien med en liten substansrabatt. Efter årets uppgång handlas aktien i stället till en liten premie, vilket gör mig lite mer tveksam kortsiktigt. (Utveckling sedan köprekommendationen december 2018 +14 procent)

Hexagon - Industrieffektivisering, AI, Internet of things och självkörande bilar är heta trender som gynnar Hexagon. Bolaget levererar scanners, kameror och sensorer för utvärdering och förbättring av industrin. Storägare i bolaget med 46 procent av kapitalet är investmentbolaget Melker Schörling. (Utveckling sedan köprekommendationen i juni 2018 -2,6 procent)

Bas

Microsoft – It-giganten Microsoft är det enda bolaget som kvarstår som ett av världens tio största bolag mätt som börsvärde sedan 2007. Det säger mycket om kvalitén. Omställningen till en Saas-modell har varit lyckosam och numera köps Office-paketet på abonnemang. Med Iaas-tjänsten Azure konkurrera bolaget med andra storheter i molnet, så som AWS. Intäkterna förväntas växa med mellan 12-10 procent årligen närmaste åren, och vinsten per aktie något mer. Värderingen är, som generellt gäller i amerikanska tekniksektorn hög. P/e-taket på årets vinst är 25. (Sedan köprekommendationen oktober 2018 -2 procent)

Lifco - I Lifco har finansmannen Carl Bennet samlat en spretig men lönsam skara bolag under samma tak. Konjunkturstabila intäkter motiverar en premievärdering jämte börsens andra förvärvsdrivna verksamheter. Efter senaste kvartalsrapporten sprakades bolaget vd Fredrik Karlsson. Samma dag ökande han sitt ägande i Lifco med 15 000 aktier. Affärsmodellen står och faller inte med en person. Ny vd blir tidigare vice vd:n Per Waldemarson. (Sedan köprekommendationen oktober 2018 +27 procent)

Investor - Investors noterade portfölj rymmer ungefär tio kvalitetsbolag. Därutöver ryms en rad välskötta onoterade tillgångar. Baserat på en marknadsvärdering av dessa handlas aktien med en substansrabatt kring 22 procent. Långsiktigt har Investor många kvaliteter och kan liknas vid en bättre Sverigefond. En stor del av totalavkastningen kommer ifrån utdelningen som vardera ägaren kan välja att återinvestera eller köpa annat för. (Sedan köprekommendationen juli 2017 +3,9 procent)

Wirecard - Bolaget en snabbväxande tysk betaltjänstspecialist. Aktien har fallit kraftigt senaste månaden efter anklagelser om fusk på lokalkontoret i Singapore. Uppgifterna förnekas av bolaget. Oavsett är Wirecard nu lågt värderat i förhållande till framtida tillväxt och i förhållande till konkurrenterna. Bolaget uppger att skriverierna inte påverkat den löpande verksamheten.

Marsutgåvan av Placeras Strategidokument

Det ser ljust ut - och det ser farligt ut

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| NIBE Industrier B | Köp | 115,00 | - |

| Fast. Balder B | Köp | 273,80 | - |

| Hexagon B | Köp | 484,10 | - |

| Microsoft | Köp | 112,81 | - |

| Lifco B | Köp | 377,00 | - |

| Investor B | Köp | 409,30 | - |

| Köp | 118,51 | - |

")

")