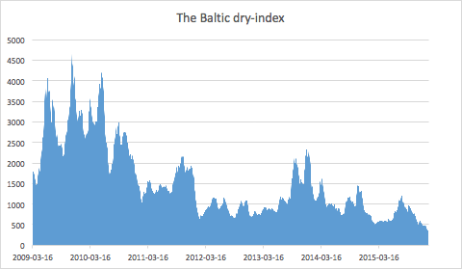

The Baltic Dry-index förklarar relationen mellan behovet att flytta råmaterial och tillgången på skepp som kan bära det. Eftersom råmaterialet är världsekonomins faktiska byggsten tolkas en nedgång i skepparindexet som att den framtida konjunkturen kan bli rejält svag.

Att hyra ett 1 100-fots handelsskepp över en dag var i januari billigare än att hyra en Ferrari F40 under en dag, enligt Bloomberg. Det är en rolig jämförelse – men det är lätt att dra lite för snabba slutsatser. Priset sätts som bekant av både utbud och efterfrågan.

Om skepparnas priser rasat enkom av att kunderna gått upp i rök så skulle all världens magknip för världsekonomin vara helt befogad och sannolikt skulle vi redan ha sett en större krasch på börsen om så var fallet. Men om prisdumpningen i stället beror på ett för stort utbud av transportörer säger det mer om fraktbranschen än om hela världsekonomin. I alla fall bör utgångspunkten vara sådan.

Det mesta talar för att prisraset på shippingtjänster beror på ett för stort utbud och inte så mycket av vikande efterfrågan. I alla fall som situationen ser ut just nu.

Att sjösätta ett nytt fraktfartyg tar flera år. Från att ordern är lagd dröjer minst två år till leverans och nyinköpen har ofta gjorts under optimistiska tider. När åren passerar hinner efterfrågan på råvarorna som var tänkta att transporteras variera kraftigt och transporttillgången riskerar därför att bli framtung. I dagens nollräntemiljö har möjligheten att finansiera nya skepp också varit bättre än på många år.

Efter att skeppet sjösatts har det en livstid på mellan 20 och 30 år, så när överutbudet väl uppstått så består det under mycket lång tid. Samtidigt minskar bränslekostnaderna för shippingbolagen eftersom de nya skeppen drar mindre bränsle än de gamla. Det får en naturligt pressande effekt på fraktpriserna utan att det för den skulle behöver vara negativt.

Enligt The Telegraph rådde ett stort överutbud av jätteskepp, ämnade för att förse Kina med råvaror, i början av förra året. Men i nutid finns det ännu inga övertygande siffor om att Kinas efterfrågan ska ha gått under isen.

Däremot har efterfrågan inte vuxit lika kraftigt som man hoppats på. Och skulle Kinas byggande göra halt räcker det med en mindre nedgång i efterfrågan för att det ska få stora effekter för fraktpriserna. Det blir för många båtar som ska skeppa för lite material.

För skeppsoperatörerna är det viktigare att hålla trafiken igång och att fylla lastrummet snarare än att få fullt betalt. Det är precis samma princip som gäller hos flygbolagen. Att sälja de sista flygstolarna med förlust är bättre än att låta dem stå tomma och intäkterna ger i alla fall ett positivt kassaflöde. Precis som flygarna ska skepparna också betala ränta och avbetalningar på sina tidigare investeringar.

Kapacitetsöverflödet märks inte minst hos världens skeppstillverkare och enligt Hellenic Shipping News rasade antalet nybeställningar med 40 procent under 2015. Men verkligheten för världens tre största skeppsbyggarnationer ser väldigt olika ut.

Kina har sprungit upp som nummer ett efter att ha ökat sin skeppsproduktion med flera hundra procent de senaste tio åren. Produktionen steg exponentiellt mellan 2008 och 2011 och nya skeppsvarv har inte sällan varit påhejade och finansierade av den kinesiska staten. Under fjolåret rasade orderingången hos Kinas skeppsbyggare med 45 procent medan Sydkoreas orderbok var närmast oförändrad. Och i Japan ökade till och med orderinflödet med 2 procent.

Bloomberg rapporterade nyligen att så många som 140 stycken skeppsvarv i Kina har fått lägga ner sedan 2010. I dag är Kinas skeppsproduktion betydligt mindre än 2011 men det totala utbudet hos de tre nämnda nationerna är ändå mycket större än 2003.

Kinesiska staten överväger nu lättnader till skeppare som väljer att skrota sina gammal vesslor för att ersätta dem med nya. Allt för att rädda en sektor i kris, väl medveten om att krisen bara blir större när den skjuts på framtiden.

Den mest intressanta tolkningen av Baltic Dry-index är som ett mått på de stora felsatsningar som gjorts inom shippingindustrin, för att möta den, som det verkar, väl tilltagna framtidsprognosen.

Detsamma gäller faktiskt för råvarusektorn. Den låga räntan ledde till investeringar som grundande sig på intäktsprognoser som förutsatte att stabila priser, det vill säga att ingen annan investerade. Det är lätt att dra paralleller till Northland Resources kollaps. Likna det med en kapprustning inför ett krig som aldrig kommer. Det kommer att ta tid och kosta pengar att göra sig av med onödigt materiel.

I ett 30-årigt perspektiv har fraktpriserna varierat kraftigt men de skyhöga priserna kring 2010 har varit en anomali. Att Baltic Dry-index i dag är på den lägsta nivån någonsin hittills tyder på att det sannolikt finns en uppsida på sikt för fraktpriserna men de lär inte stiga till de gamla rekordnivåerna i första taget.

En intressant liknelse är också husbubblan i USA och på vissa platser i Europa. Gynnsamma förutsättningar gjorde det till en början lönsamt att bygga fler och fler bostäder men till slut hade det byggts för mycket. Och när bubblan sprack visade sig tillgången plötsligt betydligt större än den faktiska efterfrågan på många platser. Där satt sedan hela banksektorn med skägget i brevlådan, vilket resulterade i den senaste finanskrisen.

Det är fullt möjligt att det pågår en deflationsdriven nedgångsfas på världens finansmarknader och som kan bli värre om efterfrågan sviker på allvar, framför allt från Kina. Det kan drabba många fler än de överrustade shippingbolagen. Det är en av de saker som marknaden är livrädd för – och förklaringen till varför börsen har rasat.

Men bara för att det kan gå illa så behöver det inte göra det. Vi vet ingenting om morgondagen och just nu är det främst rädsla som styr marknaden. Och det finns en mängd andra parametrar som påverkar utfallet. Utbudet är en av dem.