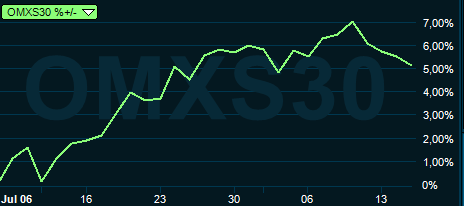

Sommarens rapportperiod har dominerats av positiva överraskningar, inte minst från verkstadsbolagen. Storbolagsindex steg från botten den 6 juli till toppen den 9 augusti hela 7 procent, vilket väl återspeglar den positiva stämningen hemma hos börsbolagen.

Nu vågar analytikerna skruva upp sina estimat för kvarvarande delen av 2018. Företagsledarna är entusiastiska och ser med tillförsikt på framtiden - det finns mer att hämta ifrån den här konjunkturen även om vi befinner oss långt fram i cykeln, säger de.

Det har varit ovanligt stora kursrörelser i storbolagsaktierna, både uppåt och nedåt.

I ett urval överraskade Ericsson med en rörelsevinst över 2 miljarder kronor, ungefär 30 procent bättre än SME Direkts insamlade konsensus. Tele2:s rörelseresultat var 16 procent bättre än väntat. Sobis nettoresultat var mer än 30 procent bättre än analytikerna trott. Och alla tre aktier steg tvåsiffrigt på respektive rapportdag. I änden av besvikelse blev MTG:s uppdelning uppskjuten och NCC föll vidare på osäkerhet i byggsektorn.

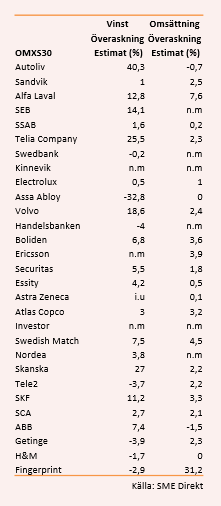

Fokuserar vi på OMXS30-bolagen har merparten överraskat positivt mot både vinst- och omsättningsförväntningarna, enligt data från SME Direkt.

Det här innebär att Stockholmsbörsen nu är billigare än för ett år sedan. Storbolagen värderas i snitt till p/e 15 på innevarande år, och årets vinstökning är beräknad till cirka 11 procent. Det kan ställas emot p/e 17 och 4,0 procents väntad tillväxt vid motsvarande tidpunkt 2017.

Augusti, som generellt är en dålig börsmånad, har inletts svagt och halvvägs igenom har Storbolagsindex backat cirka 1 procent.

Även globalt har bolagsrapporterna varit till belåtenhet. Framförallt lockar USA de globala fondförvaltarna, enligt Bank of America Merrill Lynch senaste undersökning. Investerarkollektivet har inte varit så här positiva till amerikanska aktiemarknaden sedan 2015, skriver CNBC.

Den amerikanska vinsttillväxten imponerar, delvis driven av skattesänkningar. Nästan 80 procent av S&P 500-bolagen har överträffat analytikerförväntningarna och aggregerat växer vinsterna i en årstakt på nästan 25 procent.

Tekniksektorn spelar en viktig roll här och flera världsbolag har stigit vidare mot nya rekordnivåer. Bland annat Apple och Amazon slog analytikerna på fingrarna i andra kvartalet.

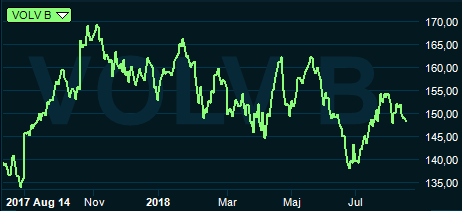

Bra vinst för Volvo

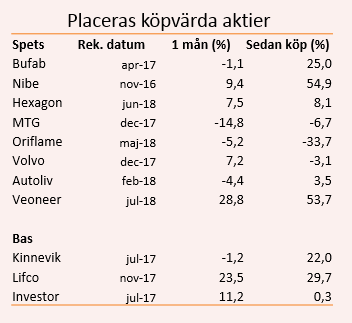

Volvo var ett av bolagen som överraskade mest i andra kvartalet. Omsättningen ökade med 18 procent mot samma period året innan, men orderingången var 4 procent svagare än förväntat. Framförallt var lönsamheten betydligt högre än förhandstipsen. För första gången steg rörelsemarginalen över 10 procent.

Nio av sjutton analytiker som rapporterar till SME Direkt har köprekommendation på aktien, bara tre säger sälj. Givet deras estimat handlas aktien till p/e 9,2 på årets vinst. Det är långt under börssnittet.

Men kvartalsresultatet räckte inte långt på börsen och det saknas fortfarande entusiasm i aktien. Visst har den gjort ett litet upptick från årets lägsta notering, men oron för flaskhalsar och toppvinster verkar fortfarande skava. Dessutom är det lätt att glömma att vi redan sett en kraftig värdestegring i Volvo under fjolåret.

Grottar vi ned oss ytterligare märks analytikernas tvivel. Tillväxten väntas stanna av efter 2018 och det mesta av både omsättnings- och vinsttillväxt är därför kanske redan taget i denna konjunkturcykel, i alla fall enligt en tolkning av koncensus ifrån databasen Factset.

Om börsen nu går före konjunkturen signalerar börshandlarna i Volvo att vi redan sett konjunkturtoppen för denna gång. Analytikerna beskriver en verksamhet vars lönsamhet nått en högre plattå.

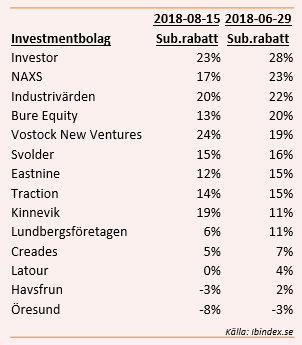

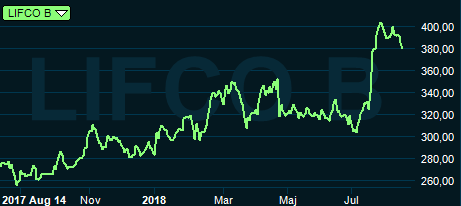

Lifco bäst i sommar

Investmentbolagen hamnade i skymundan under vår och försommaren. Rabatterna växte och som mest var rean i Investor nästan 30 procent mot substansen.

De stora, välkända investmentbolagen, Latour, Industrivärden och Investor, äger primärt noterade storbolag som gått trögt hittills i år. Men som fått god fart i den starka rapportperioden. Investmentbolagen har därför stigit i kap med börsen sedan ingången på juli. Substansrabatten har också minskat i flera.

Lifco är förvisso inget investmentbolag, men ett spretigt konglomerat med liknande kvaliteter. Aktien har varit ett av Placeras bas-aktieval under ett år och i sommar har vi fått betalt på tidigare insatt kapital.

Bolaget har efter en svag inledning på året vunnit tillbaka förlorad mark i andra kvartalet. Trots en trygg och lite tråkig profil har Carl Bennets bygge lyckats öka omsättningen med 17 procent i kvartalet och förbättrat sitt ebitda-resultat med närmare 20 procent, inklusive förvärv. Aktien den har stigit med närmare 25 procent sedan början på juli.

Kinnevik har delat ut MTG, MTG ska dela ut Nordic Entertainment.

Med både Kinnevik och MTG på listan över köpvärda aktier har vi hamnat något i kläm mellan olika viljor.

MTG ska delas upp, vilket vi tror kommer leda till gott. Men skilsmässan har blivit uppskjuten i väntan på att storägaren Kinnevik, för att snabba på fusionen mellan Tele2 och Comhem, valt att dela ut sina MTG-aktier till ägarna.

Det gör man för att inte EU ska ha synpunkter om Kinneviks dominanta ställning på den svenska TV-marknaden.

Beskedet att uppdelningen dröjer, och ett betydligt sämre resultat än väntat i andra kvartalet, fick MTG-aktien att falla kraftigt. Sedan början på juli har aktien nu backat 15 procent. Kinnevik har justerat för utdelningen av cirka 13,5 miljoner MTG-aktier, förlorat mindre än 2 procent.

Den 9 augusti handlades Kinnevik utan rätt i MTG-utdelningen, och kring den 14 augusti väntas Kinneviks ägare ha fått sina MTG-aktier på kontot.

Uppdelningen av Veoneer

Autolivs uppdelning har blivit mycket lyckad. Avknoppningen, den aktiva säkerhetsdelen, Veoneer har ökat med över 50 procent i värde sedan särnoteringen. Sedan Autoliv valdes till listan över köpvärda aktier har den, justerat för avknoppningen, stigit ytterligare 4 procent i pris.

Oriflame – under attack från flera håll

Kosmetikbolaget Oriflame har problem. Omsättningen i andra kvartalet blev 322 miljoner euro, väntat var 328 miljoner euro. Utmaningarna finns på nyckelmarknader som Ryssland, Indonesien och Turkiet. Vd Magnus Brännström nämner mindre framgångsrika produktlanseringar och timing som två problem. I förra kvartalet var för hastiga prishöjningar huvudbryet.

Valutaproblematiken bör heller inte förringas. I lokala valutor ökade försäljningen i kvartalet med 8 procent, men omräknat till euro bara 2 procent. Det stökar i tillväxtekonomierna och i Turkiet i synnerhet. Den turkiska liran har sedan september ifjol halverats i värde mot euron, vilket kommer få en släpande effekt på alla utländska bolag i landet.

På listan över köpvärda aktier är Oriflame en surdeg och vi hamnade snett i aktien i samband med det negativa utfallet första kvartalet.

")