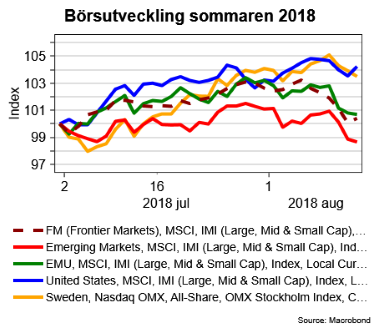

Den globala sommarbörsen 2018 har numera fått lite av två ansikten. För när väl andra kvartalets rapportperiod tog ordentlig fart fick vi se kraftiga uppgångar i stora delar av världen. Till kurslyften bidrog dessutom hyggligt stabila konjunktursiffror och ett relativt lugn på ränte- och valutamarknaden.

Av Donald Trumps allt mer aggressiva utspel kring handel, och andra utrikespolitiska frågor, syntes egentligen inga större spår förutom givetvis i de länder som var direkt drabbade av hoten eller åtgärderna. Därför är det heller inte så förvånande att länder som Kina, Ryssland och Turkiet haft det tungt, på både aktie- och valutasidan. I övrigt var det faktiskt mest uppåt under juli och inledningen av augusti, och inte sällan med imponerande resultat.

Under den senaste veckan har dock oron på finansmarknaden ökat i spåren på att konflikten mellan USA och Turkiet eskalerat. Det har fått den turkiska börsen och liran att rasa och osäkerheten har också delvis spridit sig till andra känsliga länder. Även EMU-området har drabbats, dels via bankers kopplingar till Turkiet, dels via en ökad osäkerhet kring den italienska regeringens kommande budgetförslag. Nedgångarna har dock generellt sett varit måttliga och i många tillväxtekonomier (Emerging- och Frontier Markets) ligger sommarbörsen fortfarande på plus.

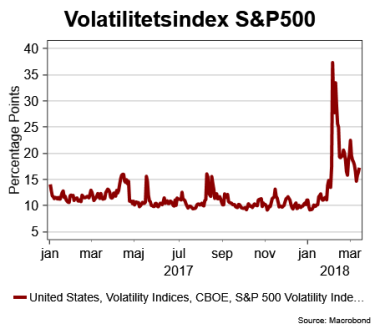

Ännu bättre har det gott i länder som USA och Sverige där sommarbörserna ligger på rejäla plus. Av den stigande osäkerheten syns ännu bara mycket små spår på den amerikanska marknaden. Volatilitesindexet, VIX, har visserligen gått upp en aning men ligger fortfarande mycket långt från nivåer som indikerar en tydlig riskaversion på finansmarknaden.

Tydligast syns kanske ändå en mer generell riskaversion i en allt starkare dollar och sjunkande marknadsräntor i trygga ekonomier. Ett tecken på att vi kanske inte sett det sista av finansoron.

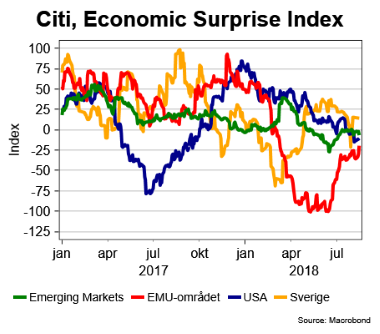

Konjunkturmässigt har sommaren varit lugn. Citigroups Eceonomic Surprise Index (ESI), som mäter hur makrostatistiken rullar in i förhållande till analytikernas prognoser, har utvecklats relativt stabilt i de flesta länder/regioner.

Åt det positiva hållet drar att ESI för EMU-området nu befinner sig i en tydlig, positiv trend även om värdet fortfarande ligger under nollstrecket. Dessutom ska väl sägas att den lilla nedgång i ESI som kan noteras för USA i betydande grad beror på högt ställda förväntningar från analytikerhåll mer än på svaga konjunkturdata. Tvärtom uppvisar amerikansk ekonomi en betydande stabilitet och frågan är om inte de flesta av oss underskattat de positiva effekterna på företagsvinster och tillväxt av de amerikanska skattesänkningarna.

Sammanfattningsvis kan konstateras att sommarbörsen varit åt det starkare hållet men att den amerikanska dollarns framfart och tecken på en viss flykt till tryggare ränteplaceringar indikerar att många på finansmarknaden ändå är på helspänn inför hösten.

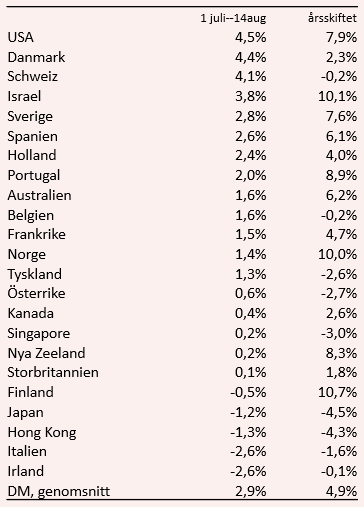

Developed Markets

Den genomsnittliga uppgången från 1 juli till 14 augusti landar på respektabla 2,9 procent (MSCI-index). I topp hittar vi, föga förvånande, USA där en stark rapportperiod och fortsatt hyggliga konjunktursignaler bidragit till framgången. Handelskrig och en allt starkare dollar har ännu inte gett några större negativa utslag.

Sverige ligger med i toppen med en uppgång på 2,8 procent. I botten återfinns bland annat Hong Kong och Japan som påverkats negativt av en eskalerande handelskonflikt. Italienska aktier dras ner av frågetecken kring den nya regeringens budget och Irland pressas av Brexit och skattefrågor.

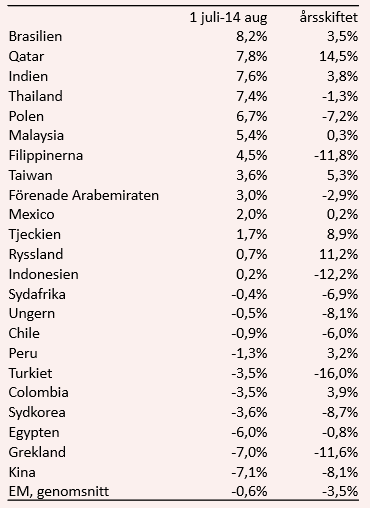

Emerging Markets

Tillväxtekonomierna har gått svagast som grupp under sommarn men den genomsnittliga nedgången stannar ändå på måttliga 0,6 procent. En nedgång som, sett till de braskande rubrikerna, säkert är mindre än de flesta räknat med. Till börsnedgången ska dock läggas att även många valutor försvagats och att nedgångarna under den senaste veckan i många fall varit betydande.

I börstoppen finner vi bland annat Brasilien och Indien som i övrigt haft ett trögt år. Nästan hela topplistan präglas för övrigt av länder som haft någon form av börsrevansch under sommaren. Bland förlorarna återfinns flera länder som befinner sig i någon form av direkt konflikt med Trump-administrationen eller indirekt riskerar att drabbas. Den kinesiska börsen har gått svagast i lokal valuta men lägger vi till valutarörelserna är Turkiet den överlägset största förloraren med en nedgång på drygt 30 procent, omräknat till svenska kronan.

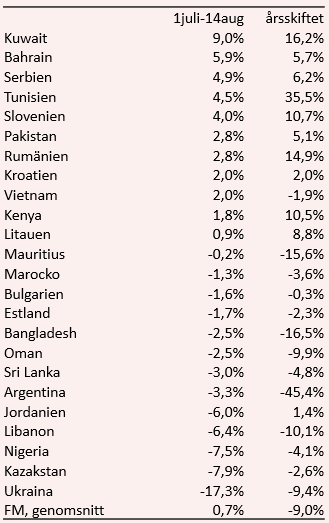

Frontier Markets

Den nya tillväxt- eller förhoppningsekonomierna har klarat sig lite bättre och har som genomsnitt stigit med 0,7 procent under sommaren. Ett par oljeländer finns i toppen trots att oljepriset faktiskt backat under sommaren. Annars, som vanligt, spridda skurar på listan utan att det går att hitta någon direkt röd tråd.

Argentina fortsätter att gå svagt och har tappat även valutamässigt. Nigeria, Kazakstan och Ukraina pressas alla av en osäker politisk situation. En starkare dollar och ökad riskaversion riskerar att drabba gruppen som helhet framöver.