Fingerprint slaktades efter att ha tvingats till ytterligare en vinstvarning. Dessutom stoppas den föreslagna utdelningen och bolaget ser en intäktsnedgång på 50 procent i första kvartalet.

Efter en trög säsongsstart har bolaget svårt att försvara helårsprognosen för 2017 och för ägarna var tisdagsmorgonen blytung.

Som mest föll aktien med 40 procent. Sådana rörelser hör inte till vanligheterna bland OMXS30-bolagen. Framförallt inte i en allmänt positiv börstrend. Å andra sidan är inget ordinärt med Fingerprint. Och tiden som storbolag är kort.

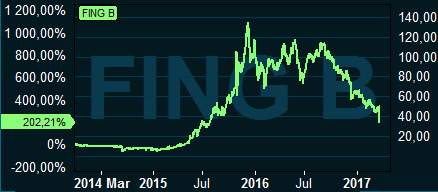

Från toppnoteringen mäter kursfallet 75 procent. Trots det är den som ägt aktien ett par år vinnare. I en treårsrankning på Storbolagslistan har Fingerprint-aktien, även efter dagens ras, stigit absolut mest.

Det krävs en tidsresa 10 år bakåt i historien för att gräva fram ett liknande kursras bland OMXS30-bolagen ur redaktionens minne. I oktober 2007 vinstvarnade Ericsson och kursen föll då drygt 30 procent.

I slutet av mars 2000 föll Hennes & Mauritz 35 procent under en enskild handelsdag. Det var strax innan it-bubblan sprack.

Något lindrigare var höstens kursras i Ericsson, efter den vinstvarningen. Då föll prislappen cirka 20 procent. Därefter vände trenden uppåt.

Ytterligare en vinstvarning från Fingerprint är allvarligt. Det är välbefogat att ifrågasätta hur bra koll ledningen och styrelse egentligen har på framtiden. Oavsett kompetens inger detta inget förtroende.

Delar av styrelsen ska bytas ut och föreslagen till valberedningen är Björn Riese, höjdaradvokaten som bland annat varit likvidator i HQ Bank, granskat Telia i Uzbekistan och gett råd till Nordea i samband med bankens utredning av Panamaaffären.

Kritiken mot ledningen och styrelse kommer inte längre bara från enstaka aktieanalytiker. Storägaren Crowhater (som han kallar sig i sociala medier) är besviken. Han säger i en intervju med VA.se att det inte inger förtroende när marknaden verkar ha bättre koll än styrelsen själva.

Crowhater anser att dock att värderingen av bolaget är märklig. En snabb flukt på estimateten beskriver ytterligare något extra ordinärt om Fingerprint.

Enligt SME Direkt har 5 av 9 analytiker köp på aktien. På fjolårsvinsten värderas bolaget till låga p/e 6. Men p/e 6 gäller även för åren därefter. Trots en intäktsökning på 15 procent i år och 10 respektive 5 procent åren 2018 och 2019 enligt snittprognoserna. Kalkylen rymmer tydlig marginalpress. Men efter tisdagens vinstvarning kan vi nog kasta dessa prognoser på brasan.

Lägre intäkter och lageruppbyggnad beskrivs som kortsiktiga problem. Men varför väljer bolaget i så fall att stoppa utdelningen? Dessutom bara någon månad efter den första gången kom på tal. Det är för mig ett stort varningstecken.

Att missa i spådomarna om framtiden är Fingerprint långt ifrån ensamma om. Nykomlingen Eltel vinstvarnade för andra gången i slutet på januari i år. Och aktien har kraschat sedan noteringen. Inget verkar vara som bolaget lovat och betydligt mer självsäkra lätt de inför noteringen 2015.

Marknaden tvivlar också på H&M-vd:n Karl-Johan Perssons visioner efter flera kvartal på kvartal med sämre försäljning.

Helt legendariskt var Sandviks beskrivning av superkonjunkturen i slutet av 2007. Alla vet vi hur det gick sen.

Framgångarna för Fingerprint har kommit fort. Snabbare än bolaget möjligen lärt sig att hantera och dessutom på en marknad som förändrats i rasande fart.

Läs även:

- Riese ordförande i FPC:s valberedning

- Börsen på minus, Fing ned 30%

- Normala lager efter sommaren

- Tre nya till Fingerprints styrelse

- FPC: Lägre intäkter Q2

- FPC: ingen dramatisk marginaländring

- FPC: Fortsätter investera

- FPC: upprepar bedömning om marknadsandel

- Fingerprint nu ned 30 procent

- Fingerprint vinstvarnar - aktieutdelning stoppas

- Carnegie: FPC:s försäljning sjunker i år

- Fonderna som överviktat FPC

- Fingerprint - där ingenting är ordinärt