Det som saknas nu är en rejäl urblåsning. Frågan är sedan hur många månader det dröjer innan vi torde kunna skymta botten.

Aktieanalytiker kan i regel bara fokusera på en sak, och ett år, i taget. Det sa verkstadsanalytikern Anders Roslund på Pareto till min kollega Jesper Norberg.

Han menar också att aktieanalytiker bör ligga lite efter kurvan, just för att deras prognoser ska få en större träffsäkerhet. När vi nu närmar oss nästa år är risken hög att vinstprognoserna för de svenska verkstadsbolagen kommer att behöva justeras ned inför 2020, enligt honom.

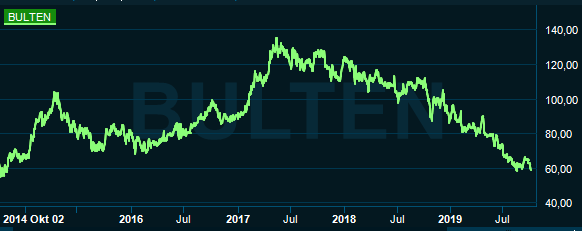

Flera verkstadsbolag har redan vinstvarnat, tysk Pfeiffer samt Kuka, finska Wärtsilä, och i tisdags återigen Bulten som levererar fästelement till Europas haltande fordonsindustri.

Gemensamt för dem här bolagen är också att priset på aktierna toppade redan i fjärde kvartalet 2017, och att de sedan dess befinner sig på ett slutande plan. Det är snart två år sedan toppen.

Kuka, Bulten och Wärtsilä har tappat över 40 procent bara de senaste tolv månaderna. Så för aktiemarknaden kommer inte vinstvarningarna som några egentliga överraskningar, även om man ibland kan tro det.

Svenskt inköpsindex i september sjönk sedan till den lägsta nivån på sex år, och arbetslösheten sköt i väg uppåt. I Europa är industrisignalerna lika svaga och på tisdagskvällen kom IMS:s inköpsindex från USA in på den lägsta nivån på tio år. Det var överraskande dåligt.

Addera där till en Long Island Ice Tea av politiska osäkerheter, handelskrig på flera fronter, brexit, bombade oljefält och upplopp i Hong Kong. Då ser utgångsläget ännu mer vingligt ut inför hösten.

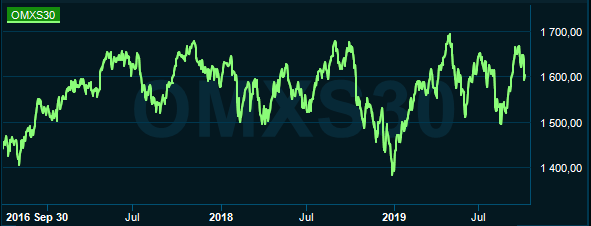

Samtidigt har storbolagsindex (OMXS30) stigit med mer än 4,0 procent under september, och cykliskt har varit en viktig drivkraft. Det rimmar inte riktigt, men kanske ser någon i marknaden redan ljuset längre fram, då positiva kapitalflöden är det enda som faktiskt kan höja börsen.

När kollegan Pär Ståhl frågat fondförvaltarna om tredje kvartalet är läget osäkert. De vill gärna läsa bolagens kommande vd-ord. Där kan de kanske få en glimt av vad företagen förväntar längre fram, men i regel är börs-vd:ar dåliga på att förstå när tidvattnet vänder.

Det jag egentligen vill säga är att det inte går att tolka för mycket ur företagssiffror från ett kvartal, eller kursrusningar och ras i korta tidsperioder, även om det är roligt att spekulera.

Vid 6–7 tillfällen sedan 2014 har storbolagsindex varit upp och nosat på nivåer kring 1 700, men har hittills inte klarat att stigit högre. Istället har indexet fallit tvärt vid dessa punkter, så även denna gång.

Septemberrallyt är inte mer anmärkningsvärt än något av de tidigare större kursrörelserna under året. Räknar vi upp- och nedgångarna i år som mäter mer än 7 procent så är de hela fem stycken, det däremot är en ögonbrynshöjare.

Under de senaste tolv månaderna har storbolagsindex tappat 4,3 procent, exklusive utdelningar. I samma period har kronan försvagats med tio procent mot dollar och fyra procent mot euron. Så även om våra svenska storbolag klarat sig bättre än tysk bilindustri är facit ganska dåligt.

På kontinenten har fordonsjätten Daimler befunnit sig i en nedåtgående trend sedan 2015, och däckbolaget Continental har backat lika länge som Bulten. Natten är mörkast precis innan gryning, och även om vi inte nått morgonkulan än så är vi i alla fall en bra bit in på småtimmarna.

Aktiemarknaden ska ligga steget före, vilket jag tror stämmer i stor utsträckning. Det skulle förklara varför börsen rymmer så stor osäkerhet, samt svänger upp och ned som den gör.

En stor del av problemen för den europeiska industrin är knutna till en sämre efterfrågan i Kina och att Europa hamnat i kläm i handelskonflikten med USA. Någon enkel lösning har inte handelskonflikten, men vart tiden går kommer många frågetecknen att rätas ut ett efter ett.

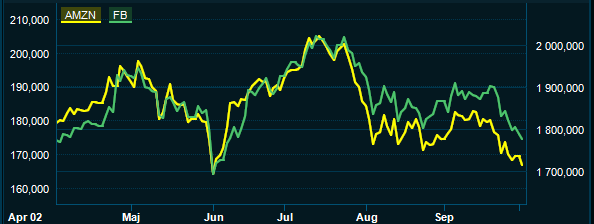

Vad som verkligen kan få fart på en ny global björnmarknad är svaghetstecken från den amerikanska tech-scenen. De bolagen har varit dragloket för uppgången de senaste åren.

Närmare 22 procent av det breda S&P 500-index består av aktier i kategorin Information Technology, vilket innefattar Microsoft och Apple. Communication Services, rymmer bolag som Facebook och Google och står för 10 procent. E-handelsjätten Amazon ligger under kategorin Consumer Discretionary och står ensamt för cirka 3 procent av S&P 500-index. Sammantaget utgör dessa delar 35 procent av indexet.

Om aktiemarknaden är framåtblickande, ger den oss nu en varning. De senaste toppnoteringarna i Amazon, Facebook samt Google ligger tre månader bakåt i tiden och graferna ser inte längre lika aptitliga ut. Om dippen är tillfällig eller mer bestående förklaras inte, men det är tydligt att inställningen även till de här bolagen har blivit kyligare.

Under en stökig november-månad tror jag det kommer finnas få ställen att gömma sig vid en vidare nedgång, tech-bolagen inkluderat. (För svenska sparare kan den amerikanska dollarn dock fungera som en hedge.)

Inför november väljer jag därför att backa på ett dåligt tajmat beslut. Internetkonglomeratet IAC valdes till Placeras köpvärda aktier inför september och har tappat 15 procent sedan dess. Värre kan det bli om baissen fortsätter så därför drar jag i stoppen redan efter drygt 30 dagar.

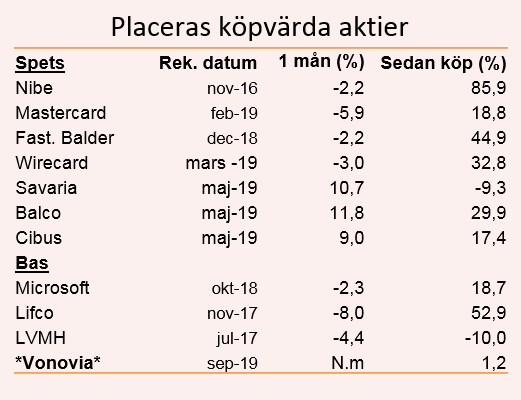

Nibe är mitt största orosmoment inför tredje kvartalet. Aktien hållit emot väldigt bra under september trots en hög värdering, men samtidigt är bolaget inte immunt mot osäkerheterna där ute i världen, vilket bäddar för besvikelse när kvartalsrapporten kommer.

Nibe-aktien vill jag dock inte ta bort från listan, än så länge tror jag på bolagets långsiktiga plan. Risken att hamna utanför när det vänder upp igen är jobbigare än möjligheten att aktien kanske ger negativ avkastning under något kvartal.

I orostider märks värdet av att vara väl diversifierad och jag är glad åt att mina kollegors val till Placeras köpvärda aktier, våra olika investeringsstilar kompletterar varandra ganska bra visar det sig.

Under månaden som passerat är det Per Ericsons balkongbolag Balco och fastighetsbolaget Cibus som gett bäst avkastning. Då bortser jag från revanschen i Karl Lans kanadensiska val Savaria som föll mycket månaden innan.

Månadens nyhet på listan kommer från Karl Lans. Han lyfter upp en tysk fastighetsfavorit med starka svenskkopplingar.

SPETS: Mastercard

Branschen har strukturell tillväxt och Mastercard jagar ikapp marknadsledaren Visa. Under de kommande tre åren väntas Mastercard ha en högre omsättningstillväxt än Visa. Den i utgångsläget lägre bruttomarginalen väntas öka stadigt fram till 2021. Kortbetalningar växer strukturellt och förväntas öka kraftigt under kommande år.

(Utveckling sedan köprekommendationen februari 2019 +19 procent)

SPETS: Nibe

Aktien är en av det äldsta förslagen på Placeras lista över köpvärda aktier. Värmepumpsbolaget är en klassisk förvärvare med höga ambitioner. Nu bör vd Gerteric snart göra slag i saken, det är inte osannolikt att Nibe ganska snart gör ett större förärv. Det krävs också för att motivera värderingen.

(Utveckling sedan köprekommendationen november 2016 +85 procent)

SPETS: Fast. Balder

Vd och grundaren Erik Selin är en bevisad hejare på affärer. Starka kassaflöden ger bolaget flexibilitet att välja rätt projekt i rätt tid.

(Utveckling sedan köprekommendationen december 2018 +44 procent)

BAS: Microsoft

It-giganten Microsoft är det enda bolaget som kvarstår som ett av världens tio största bolag mätt som börsvärde sedan 2007. Det säger mycket om kvaliteten. Omställningen till en SaaS-modell har varit lyckosam och numera köps Office-paketet på abonnemang. Bolaget har gjort sig närmast omöjlig att runda tack vare programvaror som Windows och Office-paketet. Det ger dem en enormt stark ställning.

Nu står det klart att bolaget går vidare med sin spel-streamningtjänst Xcloud. Och allmänheten kommer att få testa tjänsten i oktober, enligt the Verge. Målet med tjänsten är att bli ett Netflix för spel.

(Sedan köprekommendationen oktober 2018 +19 procent)

BAS: Lifco

I bolaget har finansmannen Carl Bennet samlat en spretig men lönsam skara bolag under samma tak. Konjunkturstabila intäkter motiverar en premievärdering jämte börsens andra förvärvsdrivna verksamheter. (Sedan köprekommendationen oktober 2018 +52 procent)

*BAS: Vonovia *

Vonovia är Tysklands och Sveriges största ägare av hyresfastigheter. Bolaget äger 396 700 lägenheter. I Sverige var beståndet vid halvårsskiftet knappt 16 638 lägenheter. Lägger man till lägenheterna från den senaste affären med Hembla, där Vonovia nu äger majoriteten av aktierna och där ett bud på resten väntas under hösten, så är beståndet i Sverige uppe i drygt 38 000 bostäder. Det gör Vonovia till den största hyresvärden även i Sverige.

Även om fastighetsaktier generellt har gått starkt så har Vonoviaaktien laggat. Bakom ligger politiska diskussioner i förbundsstaten Berlin om att sänka hyrorna. Sannolikheten för att detta kan genomföras lagligt är dock liten. Dessutom står beståndet i Berlin bara för 10 procent av totalen.

I halvårsrapporten var tillgångarna fördelat per aktie värda 48,51 euro. Aktien handlas för närvarande till rabatt. Vid en kommande eventuell ekonomisk avmattning borde bolaget kunna vara motståndskraftigt med tanke på den defensiva verksamheten. Dessutom är aktien noterat i euro, vilket ger lite skydd om den svenska kronan skulle klappa ihop ytterligare.

(Sedan köprekommendationen sept 2019 +1,4 procent)

SPETS: Savaria

Turn-aroundkandidaten trapphissbolaget Savaria har klarat den senaste tidens turbulens ok. Rapporten för det andra kvartalet visade en stabilisering när det gäller vinsten per aktie om man bortser från en extraordinär intäkt. Positivt är också att vd upprepar att prognosen för helåret fortfarande gäller. Savaria räknar med att nå en omsättning på mellan 385 miljoner CAD och 400 miljoner och en vinst före skatt på mellan 55 och 60 miljoner CAD.

För svenska aktieägare är det också positivt att kronan försvagats ytterligare mot den kanadensiska dollarn, vilket dämpar förlusten något. En annan sak som dämpar förlusten är de månatliga utdelningarna. Direktavkastningen för helåret ligger nu på 3,9 procent.

I september valde Savaria att höja utdelningen med 9,4 procent, vilket gillades av marknaden. Samtidigt fortsätter insiders att försiktigt tanka aktier.

Vi tog in aktien bland Placeras mest köpvärda aktier som ett defensivt val nu när vi går mot oroligare tider.

Megatrenden att allt fler äldre behöver hjälpmedel är intakt. Vi hoppas att marknaden belönar den tålmodige i det här fallet och behåller aktien ytterligare ett tag - åtminstone till rapporten för det tredje kvartalet.

(Sedan köprekommendationen maj 2019 -9 procent)

SPETS: Wirecard

Fintech-bolaget rapport för det andra kvartalet visade på fortsatt robust och snabb tillväxt. Omsättningen växte med 36,7 procent jämfört med samma kvartal förra året. Resultatet före skatt ökade med 35,8 procent. Samtidigt höjer bolaget helårsprognosen vad det gäller vinst.

Ebitda beräknas nu hamna på mellan 765 och 815 miljoner euro mot tidigare 760–810 miljoner euro. Bakom den snabba tillväxten ligger rader av nya kontrakt och tillväxten i den globala e-handelsmarknaden. Wirecards vd och storägare Markus Braun säger i en kommentar att: "Under det första halvåret ökade vår tillväxt och nu ser vi extremt optimistiskt fram emot den andra halvan av 2019.”

(Sedan köprekommendationen mars 2019 +32 procent)

SPETS: Cibus Nordic Real Estate

Fastighetsbolaget erbjuder hög direktavkastning och stabil intjäning. Bolaget äger fastigheter för drygt 9 miljarder kronor med fokus på livsmedel- och dagligvaruhandeln i Finland. Största hyresgästen är Kesko som står för 55 procent av driftöverskottet. Lågpriskedjan Tokmani står för 28 procent.

Hyresgästerna är trygga men samtidigt är lokaler avsedda för livsmedelsförsäljning svårare att anpassa till nya hyresgäster vilket är en av riskerna i beståndet. Beroendet av ett fåtal hyrestagare är en annan. Ytterligare ett aber är intäkter i euro och redovisning i svenska kronor.

Vid analystillfället (27 maj 2019) handlades aktien till en förväntad direktavkastning på drygt 7,5 procent, vilket verkligen inte är fy skam. Som andel av den väntade vinsten betalar bolaget ut hela 82 procent.

(Utveckling sedan köprekommendationen maj 2019 +17 procent)

SPETS: Balco

Efter en svacka under fjolåret har balkongbyggaren Balco fått bra fart på orderingången igen. Det minskade bostadsbyggandet påverkar inte bolaget nämnvärt då Balco huvudsakligen riktar in sig på renoveringar. Orderboken är välfylld och tillväxtutsikterna för de närmaste åren ljusa.

(Utveckling sedan köprekommendationen maj 2019 +29 procent)

Oktoberutgåvan av Placeras Strategidokument

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| NIBE Industrier B | Köp | 120,55 | - |

| Mastercard | Köp | 264,54 | - |

| Fast. Balder B | Köp | 364,20 | - |

| Köp | 139,65 | - | |

| Savaria Corp. | Köp | 11,98 | - |

| Balco Group | Köp | 84,20 | - |

| Cibus Nordic Real Estate | Köp | 145,00 | - |

| Microsoft | Köp | 134,65 | - |

| Lifco B | Köp | 441,80 | - |

| LVMH Moet Hennessy Louis Vuitton | Köp | 349,74 | - |

| Vonovia SE | Köp | 46,08 | - |

")

")