.png)

Odlad lax vinner allt större popularitet som livsmedel. Mycket på grund av sitt höga näringsinnehåll och relativt låga klimatpåverkan.

Lax i alla former är både gott och nyttigt. Förväntningarna på åtgången har skruvats upp kontinuerligt och år 2025 förväntas mer än 20 kilo lax per person konsumeras globalt. Det kan ställas i relation till 10 kilo per person under 1960-talet, enligt bolaget Marine Harvest.

Efterfrågan är global men få platser lämpar sig för fiskodling. Idag står Norge, där förutsättningarna är optimala, för ungefär hälften av världsproduktionen. Utanför landets kust är vattnet kallt och lagom strömt.

I tjugo år har världsproduktionen vuxit med i snitt 7 procent per år. Men under fjolåret minskade outputen istället. Det berodde på allvarliga epidemier (laxlöss och giftalger) främst utanför Chile men också Norges kust.

Tillväxtprognoserna har skruvats ner på grund av bristen på lämpliga odlingsvatten och de närmaste åren väntas utbudet växa med 3 procent årligen. Samtidigt lär efterfrågan inte vika.

Källa: Marine Harvest

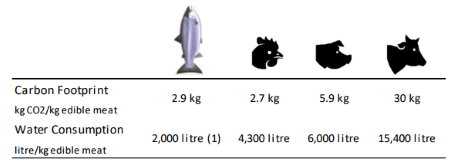

Laxproduktion har tydliga fördelar för miljön jämte fläsk- och nötköttsindustrin. En av anledningarna är den stora köttmängden på varje fisk. Närmare 70 procent av fångsten blir ätbart kött.

Trots det är laxodlarna hårt kritiserade för sin omvärldspåverkan. Under 1990-talet användes enorma mängder antibiotika för att hålla fisken frisk, vilket inte varit gynnsamt varken för konsumenterna eller fiskarna.

Idag är dock den norska produktionen strikt reglerad och användningen av antibiotika marginell i jämförelse med tidigare.

.png)

Källa: Marine Harvest

Ett annat problem är att den odlade fisken rymmer ur sina hagar. När den sedan reproducerar sig med den vilda fisken får det oönskade konsekvenser. Beståndet av vild lax i Norge har minskat dramatiskt sedan 80-talet och som en följd har ett av fem fiskevatten stängts för sportfiskare.

De norska odlarna oroar sig för ytterligare restriktioner, vilket om det vill sig illa, kan minska produktionsmöjligheterna framöver – när norska staten tar den vilda laxen i beskydd.

Fiskodling är kapitalintensivt, inte minst på grund av högre kostnader för regelefterlevnad. Produktionen är volatil och cyklerna långa. Tre år tar det innan en lax nått tillräcklig storlek för att gå till slakt. Dessutom är branschen hårt fragmenterad.

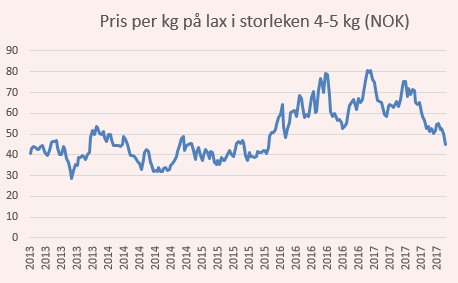

Laxpriset har stigit till historiskt höga nivåer och på grund av råvaran korta livslängd beskriver priset tydligt den aktuella relationen mellan utbud och efterfrågan. Priset svänger kraftigt.

Den volatila prisbilden beror främst av externa faktorer, där sjukdomar är den mest uppmärksammade riskfaktorn.

Priset lyder ett tydligt säsongsmönster och under senhöstarna har priset stigit under det senaste 10 åren, enligt IG:s marknadsstrateg Erik Hansén. Nu skulle därför kunna vara ett mer tradingbaserat köpläge. Tydligt är också att prisbilden följer övriga hushållsvaror, som blivit dyrare.

Det främsta problemet för norska laxodlare har varit laxlöss, som om det drabbar en odling leder till nödslakt i massor och minskade intäkter.

De största producenterna har industrier på flera platser runt om i världshaven, vilket minimerar risken för totalkollaps. Men få har klarat sig helt utan sjukdomsutbrott vilket gör investeringar i enskilda laxbolag mer riskfyllda.

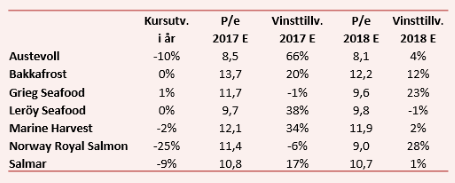

Av den anledningen är värderingarna heller inte särskilt höga, trots underliggande höga priser på råvaran och stigande efterfrågan. På årets prognoser värderas laxbolagen i vårt urval till p/e 11. Vinsttillväxten väntas vara i snitt 24 procent i år.

Under hösten har aktiekurserna återhämtat sig snabbt i sektorn. Men på ett år är avkastningen negativ för fyra av sju bolag i urvalet.

Nästa år förväntas en vinsttillväxt i snitt på 10 procent och den aggregerade värderingen sjunker till p/e 10.

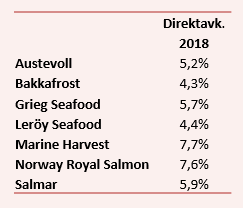

För utdelningsjägare förefaller också laxbolagen intressanta. Direktavkastningen spänner mellan 4,3 procent och 7,7 procent för storfiskaren Marine Harvest.

Precis som i andra branscher – där lönsamheten är osäker – är prislappen låg i relation till försäljningen för odlingarna utanför Chiles kust. Det är ett resultat av återkommande naturkatastrofer och sjukdomar. Högst värderingar i relation till försäljning har de producenter med säkrast output och stark lokal förankring.

Landbaserad fiskodling är vanligt för vit fisk som karp och tilapia. Den produktionen är förlagd till Ostasien och fisken konsumeras lokalt.

Skulle även laxodlingarna flytta upp på land kan det revolutionera branschen, öka utbudet och pressa priserna. Ett tidigt exempel på nytänkande står lilla Peckas Naturodlingar för. Med hemvist i Härnösand odlar bolaget i liten skala tomater och regnbågslax i kretslopp.

I juni förra året gjorde Placera en första avstämning av laxbolagen. Då föll valet investeringsvalet på Leröy - världens näst största producent av atlantlax. Sedan dess har aktien givit mer än 20 procents totalavkastning, vilket är hyggligt.

Idag attraheras vi främst av giganten Marine Harvest. Bolaget är störst i världen på odlad lax. Hälften av produktionen finns i Norge. En fjärdedel i Latinamerika och mindre delar i Nordamerika, EU och Nya Zeeland. Spridningen ger en viss ökad trygghet och minskad risk för totalt haveri.

Aktien värderas till p/e 12 på nästa år och intäkterna väntas öka med 5 procent årligen framåt. Kostnadsmassan ska växa långsammare under 2018, vilket innebär att rörelsemarginalen ökar till 23 procent i konsensusprognosen från Factset.

Vinsten per aktie stiger då till 13 norska kronor under 2018, vilket är en liten ökning jämfört med 2017, som däremot var ett starkt år – vinsten växte med 34 procent.

Mest lockar direktavkastningen. Hela 90 procent av vinsten ska växlas ut under 2018, enligt Factset. Det innebär en direktavkastning på 7,7 procent på nästa år.

")