Gasa eller bromsa i uppförsbacke? Carl Bennets logistikspecialist Elanders har valt det förstnämnda vilket kanske är lite överraskande givet kombinationen av en trög marknad och en ganska stor skuldbörda att hantera.

Efter att i höstas ha köpt det engelska kontraktslogistikföretaget Kammac, med en årsomsättning på drygt 90 miljoner pund, slog man i februari till igen i Storbritannien när man förvärvade merparten av Bishopsgate. Ett bolag som likt Kammac uppges ha ”mycket god lönsamhet” och som omsätter 27 miljoner pund.

Bishopsgate är aktiva i flera olika områden, som specialtransporter, installation av medicinteknisk utrustning, kontorsskrivare, datacenter, paketskåp och laddstationer för elbilar.

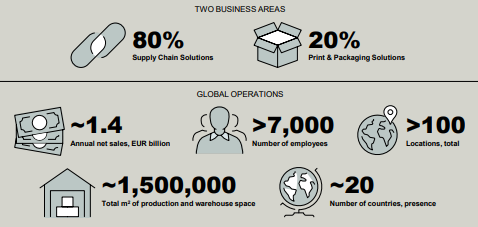

Med förvärven understryks den stora förvandling som Elanders har gått igenom det senaste decenniet där den historiska rollen som tryckeri har blivit allt mindre, samtidigt som olika typer av logistiklösningar har blivit dominerande i koncernen. I dag står affärsområdet Supply Chain Solutions för över 80 procent av omsättningen och närmare 90 procent av vinsten.

Det är inom Supply Chain Solutions som Elanders ser de största tillväxtmöjligheterna och drivkrafterna är bland annat att kunderna ökar sin outsourcing, att e-handeln växer samt nya regelverk och hårdare miljökrav.

Print & Packaging Solutions som är Elanders andra affärsområde utgör följaktligen omkring en femtedel av omsättningen och medan tryckerimarknaden som helhet är utmanande så finns det ändå tillväxtfickor. Delområdet Onlineprint är ett exempel som är strategiskt prioriterat och för den som tar marknadsandelar finns potential även i andra nischer på trycksidan.

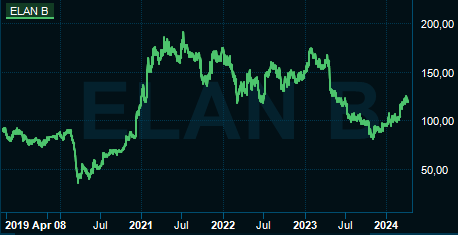

Blickar man tillbaka på helåret 2023 så är det bara att konstatera att det var ett motigt år för Elanders och för aktieägarna, där Carl Bennet är tungviktaren med över 50 procent av kapitalet. Kursen backade med 36 procent och året präglades av fallande efterfrågan i många av de viktiga kundsegmenten.

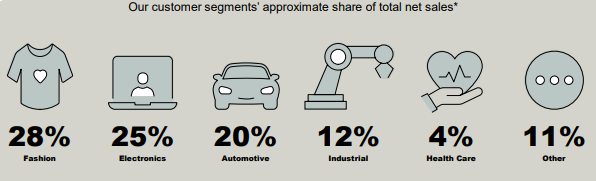

Att kundernas försäljning av produkter som vitvaror, datorer, tv-apparater samt modevaror gick trögt har spillt över på Elanders, liksom att fraktpriserna inom luft- och sjötransporter gått ned. Just mode och elektronikprodukter är viktiga segment för Elanders och står nästan för halva exponeringen.

Givet uppförsbacken på intäktssidan så har Elanders ändå stått emot hyggligt bra lönsamhetsmässigt. Den justerade ebita-marginalen landade på 6,7 procent vilket var en putsning uppåt jämfört med 2022 och det kan man tacka avvecklingen av låglönsamma affärer och stort kostnadsfokus för.

Men så var det skulderna. Nettoskulden på 3,7 miljarder kronor (exkl. IFRS) motsvarar 4 gånger ebitda-resultatet och med det högre ränteläget är det en skuld som äter upp mycket av rörelsevinsten. Medan rörelseresultatet visserligen backade, men inte så dramatiskt, i fjol så halveras nästan nettovinsten och räknat per aktie så faller den från 13 till 7 kronor.

En del av vinstfallet beror i rättvisans namn på engångsposter men en stor del är hänförlig till de högre räntekostnaderna.

Någon blixtsnabb förbättring ska man inte vänta sig vare sig i ränteläge eller efterfrågeläge kanske, men alltmer talar ändå för att konjunktursvackan blir mild och att både bättre efterfrågan och räntesänkningar står för dörren. Med de förutsättningarna bör också en vändning komma successivt för Elanders och konsensusprognoserna pekar på en tydlig studs uppåt under 2024 och 2025.

| 2022A | 2023A | 2024E | 2025E | |

| Omsättning, Mkr | 14974 | 13867 | 14832 | 15573 |

| Rörelsemarginal % | 6,1 | 6,0 | 6,8 | 6,9 |

| Vinst/aktie, sek | 13,3 | 7,0 | 11,2 | 13,8 |

| Utdelning/aktie, sek | 4,2 | 4,2 | 4,7 | 5,0 |

| Källa: S&P Global |

På snittprognoserna handlas Elanders nu till ett p/e-tal under 11 i år och under 9 nästa år, medan Ev/Ebitda ligger kring 5. Det är låga multiplar men det är samtidigt inte helt ovanligt för Elanders där de strukturella utmaningarna inom tryckeri, en uppenbart cyklisk exponering i flera kundsegment och den höga skuldsättningen håller tillbaka värderingen.

Det går heller inte att utesluta en nyemission för att biffa upp balansräkningen, speciellt inte om förvärvsaktiviteten fortsätter, men säkert är det inte. Vad som talar emot en emission är ett bra kassaflöde, att man behöll utdelningen samt att den faktiska skuldkvoten är lite lägre än vad den kan först verka eftersom nya skulder, men inte kommande vinstbidrag, från höstens förvärv speglas i en ögonblicksbild.

Blir det ingen emission, konjunkturen piggnar till, marginalerna hämtar sig när överkapacitet sätts i arbete och kassaflödet tillsammans med lägre räntor sänker skuldoron så ser aktien klart intressant ut på de här nivåerna.

Som kursgrafen visar har aktiemarknaden redan börjat vädra viss morgonluft och årets uppgång på nästan 25 procent bygger på hoppet om en utebliven emission och bättre fart i affärerna under senare delarna av året. En del potential har tagits ut på förhand, men långt ifrån allt ifall det positiva konjunktur- och räntescenariot spelar ut det närmaste året.

Vi ser goda odds för att återhämtningen har mer kraft i sig och att vinster och värdering då kan ta ytterligare ett steg uppåt. Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Elanders B | Köp | 120,00 | - |

")

")