.png)

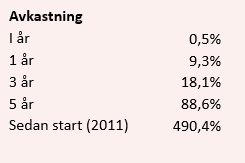

Spiltan Aktiefond Investmentbolag är en av Sveriges populäraste fonder – och visst har den tjänat spararna väl. På fem år har den utklassat Stockholmsbörsen.

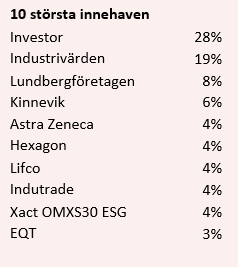

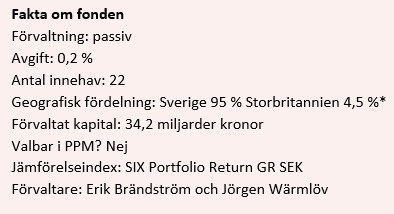

Fonden investerar i svenska investmentbolag och konglomerat. Även företag ”med investmentbolagskaraktär” får vara med. Fonden ger därav exponering mot cirka 75 bolag indirekt eller direkt, trots att antalet innehav är 22. Antalet onoterade innehav är ungefär lika många och utgör cirka 15 procent av fonden.

Spiltan själva tycker att fonden är ett alternativ till en svensk indexfond och jag är beredd att hålla med. Avgiften på 0,2 procent är låg och exponeringen liknar en svensk storbolagsfond. En vän av ordning skulle säga att till det ska läggas investmentbolagens förvaltningskostnad, vilket lite grovt räknat lägger till 0,1 procent på andelen som består av investmentbolag.

Förvaltarna Jörgen Wärmlöv och Erik Brändström

Fonden marknadsförs som en passivt förvaltad fond och är prissatt därefter. Placera tycker dock att förvaltningen är väldigt aktiv för att för att vara passiv – vilket får räknas som ett plus.

Att jämföra en specialfond som Spiltan Aktiefond Investmentbolag med en vanlig Sverigefond är intressant. Inte minst för att de fyra största innehaven, Investor, Industrivärden, Lundbergföretagen och Kinnevik, alla handlas med rabatter, alltså att aktierna är billigare än värdet på investmentbolagens innehav.

Investor, Industrivärden och Lundbergföretag utgör över hälften av fonden. Det betyder att du i dagsläget får en fond med Atlas Copco, ABB, Astra Zeneca, SEB, Volvo, Sandvik, Essity, Handelsbanken, SCA, Ericsson, Holmen med mera till en rabatt om 15 procent (Investor), respektive 8 procent (Industrivärden) och 7 procent (Lundbergföretagen).

Fonden kan investera 25 procent direkt i bolagen som investmentbolagen äger, vilket är bra när premierna är höga. Som exempel kan nämnas att till och med Industrivärden, vars hela innehav är noterat, ett tag handlades med premie under den perioden.

På det viset behöver andelsägarna inte köpa dyrare andelar jämfört med en indexfond under tider när investmentbolagens premier skjuter i höjden. Fonden köper alltså mer Assa Abloy direkt, i stället för att betala en premie via Latour som exempel.

Vid fondens start var den alltså en mer renodlad investmentbolagsfond, men i takt med att den växte kraftigt fick förvaltarna bredda fonden 2021. Förutom att kunna direktinvestera i de underliggande bolagen kan fonden även investera i bolag med ”konglomeratstruktur”. Som exempel kan nämnas läkemedelsjätten Astra Zeneca och industrikonglomeraten Hexagon och Indutrade.

Kinnevik (6 procent av fonden), som fått utstå mycket kritik på sistone, handlas med 49 procent rabatt, kan dock vara ett varnande exempel på att investmentbolag inte behöver vara så säkra. Men å andra sidan är Kinnevik mycket annorlunda de andra i jämförelse i och med sin strategiomläggning mot tillväxtbolag för fem år sedan. Det är svårt att se framför sig att Lundberg eller Wallenberg skulle göra något dylikt.

Kinnevik har de senaste åren delat ut en stor del av bolaget och har numera nästan bara onoterade tillväxtbolag i portföljen.

Fonden är underviktad investmentbolag med substanspremier. Det har på senaste tiden visat sig vara bra, då till exempel Avanzatunga Creades och Latour gått sämre än börsen.

*Astra Zeneca

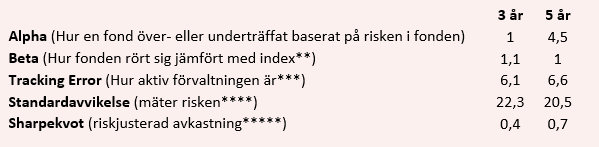

Fondens nyckeltal

*Positivt = överträffat, negativt = underträffat

**1,1 betyder att fondens värde förändrats 10 procent mer än jämförelseindex, 0,9 betyder 10 procent mindre.

***Bör vara minst 3 för att betraktas som aktiv.

****Avvikelse från genomsnittsavkastning i procent

*****Ju högre desto bättre.

En invändning mot att äga en fond som denna är att det är lite vanskligt att bilda sig en uppfattning om exponeringen i enskilda bolag och branscher. Till exempel kan nämnas Atlas Copco som själv har en vikt i fonden om över 2 procent samt 4,5 procent genom Investor. Det är ändå mycket mindre än en OMXS30-fond ska sägas.

Fonden har också en viss övervikt mot industri, vilket inte märks i fondens beskrivning, eftersom investmentbolagen räknas som finans när branschexponeringen kategoriseras.

Bolagen som hamnar i OMXS30 är de som är mest omsatta på Stockholmsbörsen. Några av dessa, som är där på tillfälligt besök och med fördröjning, återfinns inte hos investmentbolagen i någon större utsträckning, vilket man får anse minskar risken och talar till Spiltan Aktiefond Investmentbolags fördel i jämförelse med till exempel en OMXS30-indexfond. Du hittar inte några större innehav i Sinch, SBB och Evolution som du återfinner i indexfonder, liksom längst ned i avkastningslistorna.

Man kan fråga sig varför man inte bara ska köpa investmentbolagen direkt, och visst det är upp till var och en, framför allt gäller det kanske den som söker en renodlad investmentbolagsexponering, men då går man dels miste om en viss diversifiering, dels miste om enkelheten i att spara i fonder i och med att man kan månadsspara, och inte minst handpåläggningen av förvaltarna.

Placera tycker att Spiltan Aktiefond Investmentbolag hör hemma i de flesta fondportföljer.

3 frågor till förvaltaren Erik Brändström

Spiltan Aktiefond Investmentbolag är en passivt förvaltad fond, men följer inget index. Hur fungerar det?

”Vi försöker ju slå Stockholmsbörsen. Vi har en målbild av hur branschfördelningen mot Stockholmsbörsen och målvikterna för de enskilda innehaven ska se ut och så väljer man bort de bolag som inte är så värdeskapande över tid. Vi tittar hela tiden på fördelningen och använder flödena för att balansera fonden.”

Brukar ni ha kassa och hur hanterar ni den?

”Vi är i princip investerade mer än 99 procent över tid. Vår kassa har vi i ETF:en Xact Sverige, som har närmast perfekt likviditet och inte rör enskilda aktiekurser. Vi har ungefär 3 procent av fonden där och det är vår airbag när pengar flödar in eller ut.”

Ni äger lite Latour, Creades och Svolder (som alla handlas med premie över tid), men inte i så stor utsträckning, är det för att ni undviker att betala premie?

”Vi är lyhörda. Latour, till exempel, är traditionellt konservativa med att redovisa sina substansvärden och har ett gäng väldigt lönsamma bolag med låga multiplar och där får man ha förståelse för att man kan betala mer. Ibland kan det finnas undantag till att vi undviker att köpa på premie, vi har kanske gjort en annan bedömning av substansvärdet. Det finns ändå en handpåläggning och vi gör en genomlysning på underliggande bolag och stämmer av med vår målbild.”

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på X

Följ Placera på Facebook , LinkedIn, X, Spotify och Soundcloud

")

")