.png)

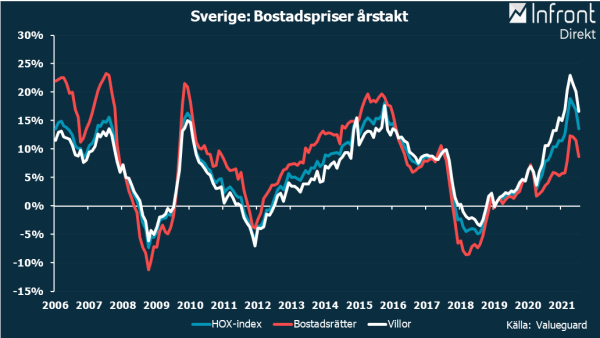

Husmarknaden i Sverige har varit glödhet det senaste året och även om en avkylning syntes under juni och juli handlar det fortfarande om kraftiga prisökningar jämfört med samma månader i fjol. Valueguards färska siffror visade att det i juli noterades en ökning i årstakt på 13,6 procent, där villor steg nästan 17 procent och bostadsrätter närmare 9 procent.

Högre priser, fortsatt låga räntor och en arbetsmarknad på uppgång skapar gynnsamma förutsättningar för bolagen som producerar nya bostäder, däribland Bonava. Scenförändringen är total mot de mörka månaderna förra våren då Bonava-aktien fick sig en ordentlig tryckare. Från pandemibotten har sedan kursen studsat upp kraftigt och mer än dubblats, trots att den i sommar har tappat lite fart.

Den starka återhämtningen innebär ändå inte att de ägare som har varit med sedan avknoppningen från NCC för drygt fem år sedan kan vara särskilt nöjda med utvecklingen. Stängningen första handelsdagen i juni 2016 låg på 106,50 kronor, vilket är 18 procent högre än nuvarande kurs och summerar man utdelningarna som lämnats under de gångna åren kommer man med nöd och näppe över den initiala aktiekursen.

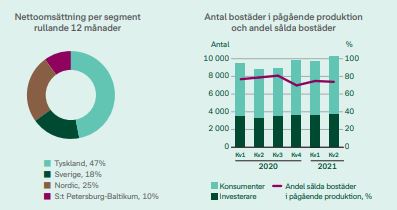

Till skillnad mot branschkollegor som exempelvis JM och Peab har Bonava en annorlunda geografisk profil med stor slagsida mot Tyskland, där marknaden också varit stark med stigande priser. Nästan hälften av omsättningen hos Bonava kommer från den tyska marknaden där bolaget bland annat finns i storstadsregioner som Berlin, Hamburg och Köln. Sverige står för 18 procent av omsättningen och resterande delar utgörs av S:t Petersburg och Baltikum samt övriga Norden, där man dock är på väg att dra sig ur den förlustbringande danska verksamheten.

Bostäderna som Bonava producerar är avsedda både för privatpersoner och för investerare. Åt konsumentmarknaden bygger man lägenheter och småhus medan det är hyresrätter som produceras för investerarmarknaden. Fördelningen mellan konsumenter, som är det mest lönsamma segmentet, och investerare är drygt 60 procent till förmån för konsumenter.

Det kan slå ganska friskt hur intäkter och resultat faller ut mellan kvartalen hos Bonava, vilket hänger samman med att det är först när produktionen har färdigställts och kunderna har fått tillträde till sin bostad som nettoomsättningen trillar in. Avvikelser mot analytikernas prognoser under enskilda kvartal ska därför tolkas med viss varsamhet. Ett typexempel är det andra kvartalet i år där en hög andel överlämnade bostäder till konsumenter gav en skjuts. Men trots att både intäkter och rörelseresultat slog analytikerförväntningarna med råge så uteblev kursreaktionen på börsen.

Zoomar man istället ut från kvartalssiffrorna och tittar på helåren så innebär eftersläpningseffekter från pandemin att intäkterna väntas krympa med 12 procent 2021 för att sedan vända upp nästa år. Tillväxt på 3 procent 2022 följs av 11 procents uppgång 2023 om analytikernas prognoser slår in.

Marginalerna är däremot redan i en uppåtgående trend, efter två svaga år, vilket gör att resultatet väntas stiga några procent i år och sedan stundar rejäla lyft både 2022 och 2023. Rörelsemarginalen låg mellan 11-13 procent under åren 2015-2018 så i det ljuset ser konsensusprognoserna om cirka 10 procent under 2022 och 2023 inte ut som någon utopi. Med stort fokus på lönsamhetsförbättringar, där Danmark är första delen i en större översyn, finns skäl att tro på den stigande marginaltrenden.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 16 997 | 14 943 | 15 390 | 17 042 |

| Rörelsemarginal % | 6,6 | 8,0 | 9,8 | 10,4 |

| Vinst/aktie, sek | 6,8 | 7,2 | 9,6 | 11,6 |

| Utdelning/aktie, sek | 5,3 | 3,4 | 4,0 | 4,5 |

| Källa: Factset |

Med p/e-tal på 12 i år och 9 nästa år, en positiv vinsttrend och en fin direktavkastning på 4-5 procent framöver tillhör Bonava de billigare aktierna i Stockholm. Aktien kvalade för övrigt in som ett av 15 bolag när Placera häromveckan gjorde en screening i jakt på Nordens billigaste aktier.

Ett par saker skapar samtidigt oro för att den låga värderingen inte ska räcka för att få fart på aktiekursen i närtid.

Det handlar om den potentiella cementkris som kan stöka till hela den svenska byggbranschen om inte situationen med Cementa på Gotland får en lösning. För Bonavas del är exponeringen inte katastrofal eftersom Sverige utgör mindre än en femtedel av omsättningen och det är framför allt flerbostadshusen som skulle påverkas medan småhusproduktionen bör klara sig bättre.

En annan oro är att kostnadsinflation från högre materialpriser inte kan tas ut i högre bostadspriser i samma takt, med följden att marginalen trycks tillbaka. Med aktiv hantering av inköpen och stigande bostadspriser har Bonava så här långt kunnat kompensera.

Vi tycker sammantaget att den positiva vågskålen väger tyngst i Bonava. Pandemin har skapat ett ökat behov av större boenden för att kunna jobba hemifrån, den ekonomiska tillväxten är fortsatt bra på bolagets hemmamarknader och låga räntor underhåller efterfrågan kommande år.

Billiga Bonava bör kunna studsa tillbaka från sommarens svacka på börsen. Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bonava B | Köp | 89,35 | - |

")

")