Halvledare, eller snarare bristen på dem, har skakat om fordonstillverkarna världen över de senaste veckorna. Lastbilstillverken Volvo har flaggat tydligt för att det kommer att sinka produktionen och på personbilssidan har liknande besked kommit från en mängd bolag, däribland GM, Ford, Honda och senast den kinesiska elbilstillverkaren Nio.

För en underleverantör som Autoliv som förser alla de stora tillverkarna med säkerhetslösningar, som krockkuddar och säkerhetsbälten, är kundernas produktionstakt avgörande för försäljningen. Störningarna kommer dessutom mitt i en fas där personbilsmarknaden efter en stark avslutning på 2020 skulle övergå till ett ännu bättre 2021.

.jpg)

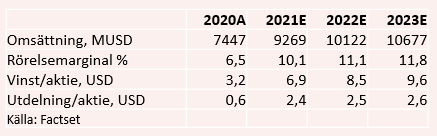

Helåret i fjol slutade förvisso med en försäljningsnedgång på 13 procent för Autoliv och ett nästan halverat rörelseresultat, men bilden i fjärde kvartalet var helt annorlunda. Då steg försäljningen med 15 procent och rörelsevinsten var upp 34 procent. Det var skyhögt över ökningstakten i den globala fordonsproduktionen vilket innebär att Autoliv tar marknadsandelar. Av den globala orderingången för hela 2020 tog Autoliv imponerande 45 procent på den marknad man verkar på.

Både resultat och försäljning var klart högre än analytikernas förväntningar i fjärde kvartalet och när Autolivs vd Mikael Bratt blickade ut över 2021 i bokslutsrapporten, som släpptes i slutet av januari, var det ljusa utsikter som dominerade. I korten för året låg en försäljningsökning på 25 procent, varav 20 procent organiskt.

Det är en hög tillväxttakt i en mogen bransch, men det bottnar i starka utsikter för den underliggande marknaden efter tvärbromsen under delar av 2020. Enligt IHS Markits branschprognoser kan Nordamerika öka med 25 procent, Europa 14 procent och Kina med 7 procent i år. Prognoser som förvisso riskerar att bli något luggade om produktionsstoppen blir allvarligare än vad de ser ut att vara idag.

Autolivs egna utsikter för lönsamheten i år preciserades i bokslutet till en justerad rörelsemarginal på 10 procent. Den kan jämföras med 2019 när Autoliv låg på 9,1 procent och fjolårets coronadrabbade nivå på 6,5 procent. Historiskt har den justerade marginalen legat ganska stabilt i intervallet 10-11 procent åren 2016-2018.

Men så var det halvledarna. När Autoliv rapporterade i slutet av januari var det ansträngda läget inte på något vis okänt men det har intensifierats och utgör helt klart en risk för besvikelser i första och andra kvartalet.

Håller det goda allmänekonomiska läget i sig bör dock fordonsefterfrågan när året summeras vara relativt intakt. Utebliven försäljning och produktion under våren kan förhoppningsvis jobbas ikapp senare och då blir det mer än tajmingfråga mellan kvartalen 2021 än en fråga som bör påverka den långsiktiga synen på Autoliv alltför mycket.

På medellång sikt räknar Autoliv själva med att de fortsätter omvandla sin starka orderbok till en tillväxt som överträffar fordonsproduktionen. Man ser nu förutsättningar att ligga 4-5 procent högre, mot ett tidigare mål om att överträffa med 3-4 procent.

Utöver att klå bilmarknadens tillväxt på egna meriter, vilket Autoliv gjort med sina successiva marknadsandelsvinster, så finns också en strukturell anledning till att bolaget kan växa snabbare än fordonsproduktionen. Säkerhetsinnehållet per bil ökar nämligen i takt med att kraven på säkerhet ökar på både mogna marknader och utvecklingsmarknader och i takt med utvecklingen av mer tekniskt avancerade system för exempelvis förarassistans.

.jpg)

Autolivs exponering är bred såväl sett till kunder som geografi och olika typer av bilar. De kundmodeller som bolaget själv pekar ut som nyckelmodeller för tillväxten i år är en bra illustration av den stora spännvidden man har.

Vad gäller resultatutvecklingen i år kommer det blåsa både med- och motvind. Högre råmaterialpriser och mindre draghjälp från kostnadsbesparingar av temporär karaktär hamnar på minuskontot medan högre volymer, normaliserade kostnader för återkallelser och effekter från långsiktiga besparingsprogram finns på pluskontot.

Analytikerna tror att Autoliv hamnar nära den guidade nivån på 10 procent i år för rörelsemarginalen och att den sedan stiger till 11 respektive knappt 12 procent under 2022 och 2023, enligt Factset.

Det skulle innebära att marginalen 2023 når bolagets egna mål på medellång sikt medan det långsiktiga målet ligger ytterligare ett hack upp på 13 procent.

Prognoserna innebär att Autoliv handlas på ett p/e-tal på 13 i år och drygt 10 nästa år. Skuldjusterat ligger multipeln ev/ebit på knappt 10 respektive strax över 8.

Det är generellt låga värderingar som gäller i sektorn men Autoliv med sina urstarka marknadsandelar och utsikter för att fortsätta växa snabbare än marknaden borde kunna ha en liten premie anser vi.

Risken finns för fortsatt ryckighet i produktionen till följd av halvledarbristen ytterligare några månader men så länge inte slutefterfrågan visar allvarliga tecken på att vända ned bör inte värdet på Autoliv ändras i grunden. Tvärtom så är det ofta i den här typen av situationer, med irriterande brus som drabbar alla aktier i en sektor, som intressanta köplägen kan uppstå i de bästa bolagen.

Autoliv är bäst i klassen och kursnedgången de senaste dagarna ser vi mer som ett köp- än säljläge.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Autoliv SDB | Köp | 785,60 | - |

")