.png)

Nu stänger hemmafixarbolag efter hemmafixarbolag böckerna för ett 2020 där pandemin har bjudit på en skjuts i efterfrågan och Inwido är inget undantag. Fönster- och dörrtillverkarens fjärde kvartal, som presenterades på onsdagen, var precis som tredje kvartalet laddat med flera positiva trendpilar.

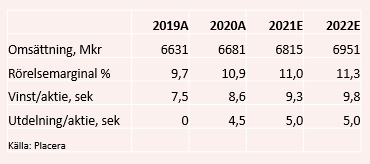

Exempelvis ökade orderingången under kvartalet med 11 procent och den justerade rörelsemarginalen steg från 11,6 till 12,9 procent. På helåret är marginalen också upp mer än en procentenhet och landar på 10,9 procent – vilket kan ställas i relation till det finansiella målet om 12 procent. Orderstocken är hela 48 procent högre än motsvarande tidpunkt i fjol.

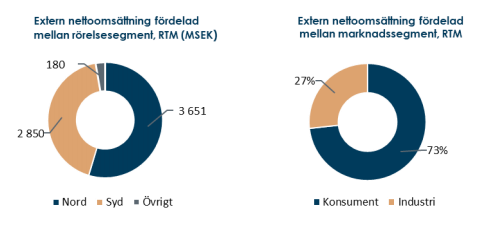

Inwido organiserar och rapporterar sin egen verksamhet i två rörelsesegment: Nord och Syd. Nord omfattar Sverige, Norge och Finland medan Syd består av Danmark, Storbritannien, Irland och Polen. I Syd ingår också e-handelsverksamheten som har bra medvind och växte med 32 procent i fjärde kvartalet och som nu står för 12 procent av koncernens försäljning på helårsbasis.

Det ska dock sägas att Inwido inte bara har haft draghjälp av pandemin. Det har periodvis varit svårare att komma ut till kunder, Storbritannien och Irland har påverkats av hårda nedstängningar och mot slutet av året har hög sjukfrånvaro i Sverige och lokala restriktioner i Danmark hämmat verksamheten. Den starka orderingången har heller inte sin motsvarighet i försäljningsökningen ännu och organiskt var tillväxten beskedliga 1 procent i fjärde kvartalet och 2 procent under hela 2020.

Att omsättning och resultat under fjärde kvartalet i stort sett prickade analytikernas förväntningar räckte heller inte för att lyfta aktien, som ligger nära rekordnivåer, på onsdagen.

Lyfter vi blicken så framstår Inwidos kursskifte härom året mot en mer decentraliserad styrmodell som vältajmat och koncernens enheter har nu ett större självbestämmande men också ett större resultatansvar. Vi känner igen modellen från många av de större tillverkande bolagen, med Atlas Copco som ledstjärnan. Rätt använt är det ett kraftfullt verktyg som släpper lös entreprenörsandan, gör organisationen mer snabbfotad och kundorienterad och när uppföljningssystemen också är rätt kalibrerade så driver det en positiv resultatutveckling.

Den gynnsamma utvecklingen under 2020 har även satt stora avtryck i balansräkningen. Ett starkt kassaflöde, påhejat av en inställd utdelning och lägre rörelsekapital, har tagit ned nettoskulden det senaste året från 2,1 till 1,1 miljarder kronor. Ställt i relation mot vinsten före avskrivningar, ebitda, har nettoskulden fallit från 2,4 till 1,1 och är därmed långt under målet.

Ambitionen att biffa upp balansräkningen fanns där redan när Inwido gick in i 2020 och ett uttalat syfte med det har varit att kunna återuppta förvärvsaktiviteten. Dagens Inwido är nämligen ett resultat av mer än 50 historiska förvärv men hög skuldsättning och en pandemi-paus har inneburit att det snart gått tre år sedan senaste förvärvet.

Möjligheterna att lägga till förvärvad tillväxt är goda för det är en mycket fragmenterad bransch Inwido verkar i. Det visas inte minst av det faktum att bolaget med en helårsförsäljning på knappt 7 miljarder kronor ändå kvalar in som störst i Europa.

Intressanta jaktmarker för nya byten är Storbritannien, Polen och de tysktalande länderna. I första hand är det redan lönsamma bolag med starka marknadspositioner inom renoveringssegmentet som finns på vd Henrik Hjalmarssons radar.

I bokslutet pratar Inwido-chefen om att ”trappa upp förvärvsarbetet”, om ”aktiva dialoger” och ”en stark vilja att lyckas med nästa etapp på tillväxtresan”, vilket understryker att köpsuget är stort när pandemin släpper taget.

Utöver förvärv finns en underliggande tillväxt i Europa som kanske inte är sprudlande men som är långsiktig och som har starka strukturella drivkrafter. Det handlar om befolkningsökningar som göder behovet av nya bostäder, småhusägare som renoverar och då oftast väljer mer energieffektiva och säkra dörrar och fönster samt en urbanisering som ställer högre krav på exempelvis ljudisolerade produkter.

Framtiden då? Vi räknar med en blygsam men stabil försäljningsökning på 2 procent i år och nästa år och tror att marginalen kan fortsätta förbättras ytterligare lite till även om vi inte riktigt vågar ta ut 12-procentsmålet i förskott. Infrias vår bedömning handlas aktien till ett p/e-tal på knappt 13 i år och 12 för nästa år.

Det är inte avskräckande även när man beaktar den stillsamma tillväxtutvecklingen vi väntar oss och den starka kursresa aktien redan har i bagaget. Efterfrågan är konjunkturkänslig vilket gör att värderingen inte kommer att skena iväg, men risken för ett stort bakslag i konsumenternas renoveringsiver den närmaste tiden ser vi som ganska begränsad. Vi ser snarare potential i att det boomande intresset för fritidshus och hemestrande kan upprätthålla hemmafixarnas sug på nya projekt.

Efter att ha strypt utdelningen i fjol av försiktighetsskäl väntar nu 4,50 kronor per aktie i vår, enligt förslaget i onsdagens bokslut. Det innebär en direktavkastning på skapliga 3,8 procent och slår man inte till på ett storförvärv är det rimligt att förvänta sig en liten ökning nästa år.

Vi ser utrymme för en liten uppvärdering av Inwido-aktien på egna meriter givet den vinstutveckling vi ser framför oss de närmaste åren. Utöver det finns en spännande option i att Inwido kan öka takten genom att börja lägga till förvärvsdriven tillväxt igen. En option som vi inte tycker speglas i dagens kurs och det gör att vi sammantaget är fortsatt positiva till aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Inwido | Köp | 121,50 | - |

")

")