.png)

Aktiekursutveckling – Bakkafrost jmf Mowi

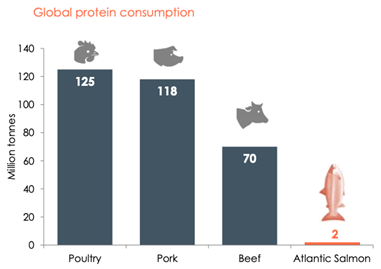

Laxbolagen möter ljusa framtidsutsikter där flera starka trender i samhället gynnar bolagen. Jämfört med rött kött som ofta är dyrt, släpper ut mycket CO2 samt ger hälsonackdelar så har laxen som animalisk produkt stora relativa fördelar.

Laxkonsumtionen är vidare i stora delar av världen fortfarande låg (kg/år) kontra Sverige där efterfrågepotentialen är mycket stor i länder som t.ex. USA, Kina och Tyskland.

Källa: OECD-FAO (2019) Agricultural Outlook 2019-2028, Kontali Analyse

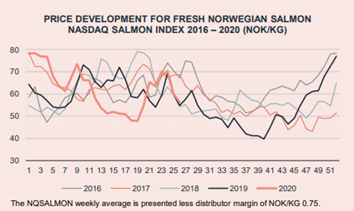

I det korta perspektivet så har laxpriset hittills i år påverkats negativt av coronapandemin, men ser man till de långsiktiga utsikterna så är de fortfarande positiva.

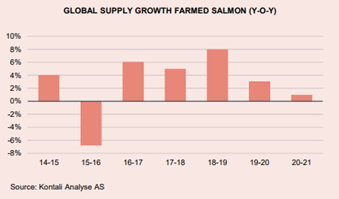

Till nästa år så anser vi att prisvisibiliteten i marknaden är ganska god. Enligt analysaktören Kontali, så förväntar man sig en mycket låg utbudstillväxt om 1 procent nästa år. Historiskt så har konsumtionen växt mellan 5-10 procent per år och även om man skulle anta en lägre efterfrågetillväxt kring 4 procent under 2021, så bör det sammantaget innebära en viss prisåterhämtning framöver. Detta kommer att gynna laxbolagen.

Källa: Grieg Seafood ASA

I övrigt så brukar laxpriserna också öka säsongsmässigt mot slutet av det fjärde kvartalet med en “botten” i det tredje. Då priserna sjunkit mycket hittills i år, och att restauranger gradvis öppnar upp i många länder, så kan det skapa ett bra köptillfälle i laxbolagens aktier inför helårsrapporterna.

Källa: Grieg Seafood ASA

Blickar vi till specifika bolag som vi tror kan bli vinnare i sektorn så är Bakkafrost på Färöarna och norska Mowi, tidigare Marine Harvest, två självklara val.

Bakkafrost

Med en hög lönsamhet i den nordiska laxsektorn så är Bakkafrost med sitt unika läge på Färöarna, och en vertikalt integrerad verksamhet, ett välpositionerat kvalitetsbolag.

Bakkafrost är idag den dominerade laxproducenten på Färöarna och där miljön gör att förutsättningarna för laxodling är optimala med en kall och jämn havstemperatur. Det gör i sin tur att laxen kan växa upp i god takt och det finns även åsikter om att laxsmaken är bättre.

Bolaget tar fram fiskfodret själva och som gör att man inte är beroende av underleverantörer och prisförhandlingar. Det innebär att uppfödningskostnaden, som är en mycket stor kostnadsdel, är relativt låg kontra industrin i sin helhet.

Att grundarfamiljen Jacobsen fortfarande finns kvar som storägare resulterar i att bolaget på den finansiella sidan allokerar kapital rätt och driver strategiutvecklingen. Ser man till aktiekursutvecklingen så har Bakkafrost historiskt också varit en succé för aktieägarna med en kursuppgång på över 1000 procent under de senaste 10 åren.

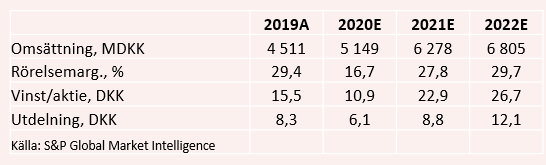

Med fokus på egna produkter och ökade volymer så kan rörelsemarginalen expandera för Bakkafrost under de kommande åren. Analytikerkåren förväntar sig att omsättningen växer med 22 procent nästa år till 6,3 miljarder danska kronor, tillsammans med en rörelsemarginal om 27,8 procent. Under perioden 2017-2019 så låg rörelsemarginalen i snitt på 33 procent och det finns därmed utrymme till ytterligare återhämtning efter att pandemin lagt sig.

Bakkafrost-aktien, som är noterad på Oslobörsen, värderas i skrivande stund till cirka 14 gånger nästa års rörelseresultat (ev/ebit). Vi tycker det är en attraktiv värdering då aktien under de senaste tre åren handlats till cirka 16 gånger rörelseresultatet i genomsnitt, och vidare att tillväxten i rörelseresultatet under år 2022 förväntas ligga på 15-20 procent.

Mowi

Det norska laxbolaget Mowi är ett av världens största laxbolag med produktion i många länder, vilket ger stordriftsfördelar kontra små aktörer och minskar även verksamhetsrisken.

Laxindustrin är känd för att över tiden få problem med sjukdomar och andra verksamhetsstörningar, och att vara en aktör med flera anläggningar på olika geografiska platser blir en konkurrensfördel i sig.

Den odlade norska laxen har varit omdebatterad de senaste åren givet de miljöproblem som kan uppstå inne i de norska fjordarna, och landbaserade odlingar samt havsodlingar har dykt upp som alternativ. De landbaserade odlingarna kan recirkulera och rena vattnet vilket kan minska problemen med övergödning, parasiter och att inte mediciner eller hormoner behövs. Orsaken till varför inte hela den norska industrin flyttat till landbaserad odling beror på att den fjordbaserade fortsatt är konkurrenskraftig.

Ser man till framtiden så bör Mowi som den största aktören kunna anpassa sig bättre än mindre norska laxodlingsbolag där kostnaden för miljöåtgärder blir lägre med storskaligheten. Som den största aktören så satsar bolaget mycket på forskning- och utveckling för att till exempel hantera laxlöss. Idag behandlas i genomsnitt 68 procent av alla laxar med laxlöss med icke-medicinska åtgärder, och Mowis ambition är att bli helt ASC-certifierade till år 2025 och då möta hårdare hållbarhetskrav. Även WWF har anslutit sig till ASC.

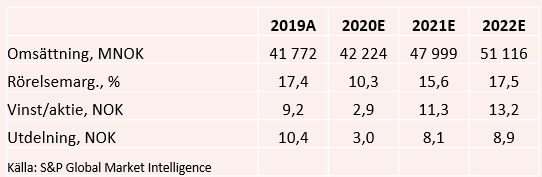

Analytiker som täcker Mowi antar, i linje med Bakkafrost, att omsättningen ökar rejält nästa år med cirka 14 procent till 48 miljarder norska kronor. Rörelsemarginalen förväntas samtidigt att expandera till 15,6 procent, vilket är nära nivån för 2019 på 17,4 procent.

Idag värderas Mowi-aktien, justerat för skuldsättningen, till cirka 13 gånger rörelseresultatet (ev/ebit) för nästa år. Ställt mot en tillväxt i rörelseresultatet på 19 procent under 2022 så är det ingen hög värdering. Direktavkastningen ligger dessutom på över 5 procent för 2021 års räkenskapsår.

Men vilken aktie ska man köpa? Vi tycker inte att det finns något motsatsförhållande i att köpa både Bakkafrost och Mowi som kompletterar varandra ganska väl på temat laxbolag. Den stora skiljelinjen är att Bakkafrost fokuserar mer på tillväxt medans Mowi å sin sida delar ut en hög andel av vinsten till aktieägarna och bättre kan konsolidera marknaden som det största bolaget. Vi lämnar därför en köprekommendation för båda bolag.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Mowi | Köp | 159,75 | - |

| Bakkafrost | Köp | 582,50 | - |

")