.png)

Handelsbankens (SHB) rapport var lite bättre än marknadens förväntningar på förhand och följer delvis samma mönster som vi har sett hos andra banker med ett svagare räntenetto som kompenserades av bättre intäkter från övriga intäktsströmmar. Men för SHB var det verkligen kreditförlusterna som stack ut, i positiv bemärkelse. Marknadsförväntningarna indikerade en förlustnivå kring 1360 Mkr men utfallet blev blott 97 Mkr. Det var den lägsta kreditförlustnivån på länge för SHB, och detta under en period när kreditrisken skenar!

Tung fastighetsexponering

Banken tog redan i Q1 en mer framåtriktad reservering om 440 Mkr och det kan delvis förklara den låga nivån under Q2 men även om man ser till de sammanlagda kreditförlusterna för Q1 och Q2 tillsammans landar de på låga 635 Mkr, vilket kan jämföras med till exempel SEB som tog kreditförluster på 4185 Mkr för första halvåret 2020.

SHB har förvisso ökat sina reserveringar utifrån ett försämrat makroekonomiskt läge (-203 Mkr) och därtill utökat de så kallade ”expertbaserade” reserveringarna med -562 Mkr för exponeringar i utsatta branscher (dessa tas upp till mindre än 100 procent pga att de är sannolikhetsbaserade) men samtidigt har banken haft återvinningar, minskat sina exponeringar och motpartsrisker så summan blir alltså modesta -97 Mkr.

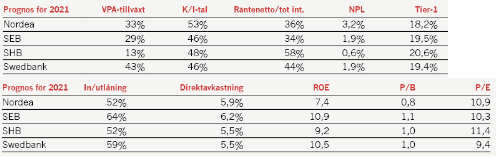

De största exponeringarna för SHB återfinns inom fastigheter inriktade mot handel (32,6 Mdkr), hotell (20,1 Mdkr) samt viss specialiserad byggverksamhet (6,1 Mdkr) och restaurant (4,5 Mdkr). Bankens balansräkning är i gott skick med andra ord, men osvuret är bäst och vi anser det rimligt att anta att det blir större kreditföluster under kommande kvartal, men oaktat detta lär ändå SHB hamna i en klass för sig. Kärnprimärkapitalrelationen är god på 18,7 procent (17,1).

Om vi ser till den operativa utvecklingen så har volymeffekterna varit väldigt positiva för SHB under Q2. Banken var bland annat störst i Sverige på nyutlåning till företag samt bolån, därtill har banken haft positiva nettoflöden in till sina fonder. Allt detta har fått positivt genomslag på resultatet. Utlåning till företag har ökat med 2 procent, in- och upplåning från företag ökade med 42 procent. Utlåning till hushåll har ökat med 4 procent och inlåningen med hela 9 procent.

Lägre räntor pressar

Vi ser också att provisionerna ökar, med 3 procent och en växande andel kommer från olika sparprodukter vilket är mer uthålliga provisioner. På minuskontot hör räntenettomarginalerna. Lägre räntor i Norge och Storbritannien tog 170 Mkr från inlåningsintäkterna under kvartalet, och svaga räntenetton på grund av lägre räntenettomarginaler är nog något vi kommer att se hos samtliga banker. Det gör att vi kanske är lite mer benägna att se till andra intäktsslag som viktigare, och att de banker som har störst räntenettoandel av intäkterna kan bli relativförlorare i det korta perspektivet.

För Q2 blev räntenettot 7622 Mkr mot förväntade 8116 Mkr och provisionsnettot blev precis som väntat. Transaktionsintäkterna blev något bättre än väntat. Kostnaderna var oförändrade under andra kvartalet och banken har ett besparingsprogram som, allt annat lika, förväntas minska kostnaderna med 1,5 Mdkr på årsbasis vid utgången av 2021. SHB:s kostnader taktar omkring 22 Mdkr, så det motsvarar en besparing om 6-7 procent vilket är offensivt.

Den här texten publicerades i tidningen Börsveckan i nummer 36 den 31 augusti.

Om vi ser till aktiekursen så har SHB backat 13 procent i år trots goda resultat och vår bedömning är att det handlar om just svagare kärnintäkter än väntat. Vi tror att de positiva volymeffekterna kommer att bestå, men dessvärre motverkas av sämre räntenettomarginal så räntenettot för i år lär blott öka med modesta 2 procent jämfört med 2019 samtidigt som övriga intäkter blir något svagare. Med högre kreditförluster blir vinsten per aktie därmed lägre.

Ingen uppvärdering i sikte

Värdering i relation till bokfört värde är dock låga 1,0 för 2021, vilket är synnerligen lågt. Men till skillnad från exempelvis finanskrisen så ser vi nu en långsiktigt lägre avkastning på eget kapital framför oss och i det perspektivet så ser vi inte att en uppvärdering är aktuellt inom vår investeringshorisont på 12 månader. Avvakta med Handelsbanken.

")

")