Sedan den 9 januari har Stockholmsbörsen inte stigit högre. Index konsoliderar i ett 25-punkter brett intervall. Upp till motståndslinjen jag ritat ut åter står bara 10 punkter. Därför blir det extra intressant att se vart börsen tar väg närmaste veckan.

Förra veckan beskrev jag hur en riktig botten borde se ut enligt den tekniska analysen. Det innebär att oavsett om börsen ska vidare högre de kommande veckorna eller vända ner mot en ny låg punkt bör vi det specifika scenariot få se en rörelse nedåt från den här nivån. Den som lever får se om det spelar ut så.

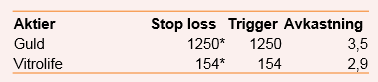

På Heta Listan ryms två aktiva affärsförslag. Guld har hängt med under ett par veckor och ny sen förra veckan är Vitrolife. Både positionerna har avkastat omkring 3 procent. För att säkra upp mot förluster så höjs stop loss-nivåerna i båda aktierna till våra triggerkurser för respektive tillgång.

(*uppdaterad stop loss-nivå)

Mycronic

Trigger 119,00 Stop loss 111,00

Mycronic tillverkar mönsterritare för tillverkning av kretskort. Kunderna finns i elektronikbranschen och efterfrågan på bolagets produkter är global. Merparten av kunderna finns utanför Sverige.

De senaste tio åren har Mycronic vänt sin lönsamhet. På rörelsenivå har marginalen ökat stadigt sedan 2013. Över rullande tolv månader har marginalen stigit till 32 procent. De senaste tre åren har vinsten per aktie ökat med i snitt 35 procent årligen. PEG-talet är därför låga 0,45.

Omsättningen har mer än dubblats sedan 2014 och över rullande tolv månader har försäljningen stigit till nästan 3,7 miljarder kronor.

En ögonbrynshöjare är dock minskningen i orderingång i senaste kvartalet (813 Mkr mot 1 874 Mkr) men skillnaden beror främst på en unik rekordorder i september 2017.

Bara två analytiker följer Mycronic och rapporterar in sina beräkningar till Factset. Enligt deras estimat krymper lönsamheten under det kommande året. Samtidigt stiger omsättningen med ungefär 9 procent.

Prognosen innebär att vinsten per aktie förblir oförändrad under 2019 i relation till estimatet för 2018. P/e-talet landar på 15 för 2019. Lönsamheten sjunker ytterligare under 2020, vilket innebär att p/e-talet istället stiger till 18 på 2020.

Trots något grumliga förutsättningar enligt analytikerna märks att investerarnas intresse för aktien ökat. Mycronic har länge varit hårt blankad men de korta positionerna har minskat något. Från att cirka 13 procent av det totala kapitalet var blankat i somras till knappt 11 procent i skrivande stund.

Mycronic fastnar i Heta Listans filter på grund av den stigande trenden och ett möjligt utbrott över tidigare konsolideringsnivåer. Köp aktien om den stiger över 119 kronor och sätt stopp vid 111,00 kronor.

")