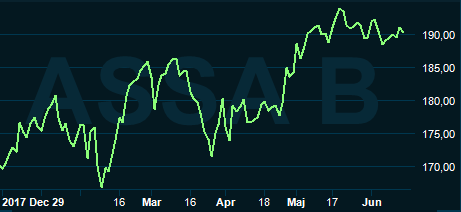

Assa Abloy-aktien har inlett 2018 bra och står i skrivande stund på plus 12 procent från årsskiftet, klart bättre än börsen som helhet som är oförändrad. Vd-bytet klarades av i mars och överlämnandet har hittills varit odramatiskt.

Nya vd:n Nico Delvaux förklarade i samband med rapporten för det första kvartalet att han var nöjd med bolagets strategi och finansiella mål. Dessa omfattar en rörelsemarginal på 16-17 procent och en årlig tillväxt på 10 procent där hälften kommer från förvärv och hälften är organisk.

Listan över tänkbara förvärvsobjekt var enligt Delvaux lång och han hoppades på att kunna presentera några stycken i år. Ett irländskt förvärv blev också klart i dagarna. Assa Abloy har de senaste åren haft svårt att nå upp i de tänkta fem procenten förvärvsdriven tillväxt. Höga förvärvspriser har inneburit att målet missats de tre senaste åren. I fjol blev den förvärvade tillväxten 2 procent och det var även utfallet i det första kvartalet i år. Enligt Nico Delvaux har Assa Abloy ambitionen att öka förvärvstempot något framöver.

Inte heller den organiska tillväxten har riktigt nått målet de senaste åren. I fjol blev den underliggande tillväxten 4 procent och året dessförinnan 2 procent.

Assas omsättning genereras till 38 procent i Europa och till 40 procent i Nordamerika. Asien svarar totalt sett för 14 procent av omsättningen och där har Kina varit en rejäl bromskloss på sistone. Divisionen AsiaPacific rapporterade noll organisk tillväxt i fjol och det var därför glädjande att divisionen nådde 4 procents tillväxt i första kvartalet i år.

Nico Delvaux sade i samband med rapporten att intrycket är att nedgången i Kina börjar plana ut. Samma sak gällde tillväxtmarknaden Brasilien som också haft en svacka. En förbättring på båda dessa markander är att vänta under innevarande år enligt vd:n.

Assa Abloy delar in sin verksamhet i fem divisioner. Tre regionala för Emea (Europa, Mellanöstern och Afrika), Americas och Asia Pacific som säljer mekaniska och elektromekaniska lås anpassade för varje marknads normer och säkerhetskrav. De båda globala divisionerna Global Technologies och Entrance Systems tillverkar och säljer system för elektronisk passerkontroll, identifiering och entréautomatik.

Sett till rörelseresultat är divisionerna Americas, EMEA och Entrance Systems de tunga pjäserna. De svarar tillsammans för knappt 80 procent av rörelseresultatet i Assa Abloy. Americas och EMEA noterade båda en underliggande tillväxt på 3 procent i det första kvartalet medan Entrance Systems ökade 5 procent.

Marginalen var stabil i kvartalet och rörelseresultatet ökade ett par procent jämfört med samma kvartal i fjol.

Till Assa Abloys operativa stabilitet och relativt goda lönsamhet bidrar den höga andelen eftermarknadsförsäljning. Det är bara en tredjedel av omsättningen som kommer från nyinstallation av lås. Två tredjedelar är utbyten, uppgraderingar och service av den stora installerade basen. Försäljningen sker dessutom huvudsakligen till kommersiella- eller samhällsfastigheter. Den privata bostadsmarknaden svarar för 25 procent av omsättningen.

Mekaniska lås är fortfarande klart vanligast sett till den installerade basen i världen. Elektromekaniska lösningar ökar dock snabbt och för Assa Abloy utgör entrélösningar och elektromekaniska lås 55 procent av försäljningen. Tillväxten för elektromekaniska, digitala och mobila lås- och dörrlösningar är gynnsamt för Assas eftermarknadsaffär då den typen av lås har kortare livslängd och kompletteras eller byts ut oftare än mekaniska lås.

Assa Abloys aktiva förvärvsstrategi driver på tillväxten inom ny teknik. Bolaget investerar också hårt i innovation och produktutveckling. I fjol svarade produkter yngre än 3 år för 28 procent av försäljningen. Att ligga i framkant av teknikutvecklingen stärker Assa Abloys marknadsposition och bidrar till en bra lönsamhet.

Löpande effektiviseringar är också en viktig del i arbetet med att hålla marginalerna inom målområdet. Det är också en konsekvens av den höga förvärvstakten som skapar behov av konsolidering. Sedan 2006 har mer än 250 kontor och fabriker antingen lagts ned eller konverterats till sammansättningsenheter. Nära 14 000 anställda har fått lämna koncernen och en stor del av tillverkningen har flyttats till låglöneländer.

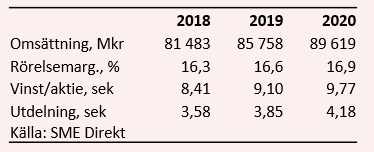

Enligt SME Direkts sammanställning väntar sig analytikerna i snitt för innevarande år en tillväxt på 7 procent och en mindre förbättring av rörelsemarginalen. Snittprognosen för vinst per aktie ligger på 8,41 kronor.

För 2019 och 2020 väntas årlig tillväxt kring 5 procent och en rörelsemarginal som stiger upp mot 17 procent. Vinsttillväxten landar då kring 8 procent om året. P/e-talen för 2019 och 2020 ligger i dagsläget på 21,0 respektive 19,6.

Direktavkastningen i Assa-aktien väntas de närmaste åren uppgå till 1,9 procent respektive 2,0 procent.

Aktiemarknaden älskar Assa för bolagets operativa stabilitet, starka marknadsposition och förvärvsdrivna tillväxt. Dagens p/e 20 är högt i ett längre perspektiv men inte någon ovanlig nivå för Assa de senaste åren. En återgång till historiska värderingsnivåer skulle bli smärtsam, men vi ser inte riktigt vad som i närtid ska utlösa en sådan. Räntenivåerna ser inte ut att rusa inom överskådlig tid.

Förväntningarna på tillväxten de kommande åren ser i ett historiskt perspektiv heller inte omöjligt ut att överträffa.

Vi tycker fortfarande att Assa Abloy förtjänar en plats i en lite mer långsiktig portfölj. Nya vd:n är än så länge något av ett oskrivet kort vilket är ett orosmoment. Å andra sidan kan en ny kraft vid rodret tillföra förnyad energi. Vi behåller vår köprekommendation.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ASSA ABLOY B | Köp | 190,45 | - |

")

")