.png)

MSCI Emerging Markets Index följs och nagelfars av världen investerare. Enligt MSCI själva så uppskattar de det investerade kapitalet mot just MSCI Emerging Markets Index till hela 17 600 miljarder kronor, vilket motsvarar ungefär 85 procent av allt kapital som investerat på tillväxtmarknaderna. Då förstår man att en ändring, även om den är relativt liten i procent, sätter stora i gång stora rörelser på finansmarknaden.

Det blir helt enkelt en kedjereaktion med köp och försäljningar i aktier då man viktar upp (köper mer) kinesiska A-aktier och säljer något annat (som får en lägre andel än tidigare) för att följa indexet. Det skapar även köp och säljordrar i en mängd valutor.

Placera har tidigare skrivit om den kinesiska A-aktie inkluderingen i ”den nya kinesiska revolutionen” och ”Fjärde gången gillt för kinesiska A-aktier”, som igår nådde dagen-D.

De kinesiska fastlandbörserna består av de två börserna i Shenzhen och Shanghai. Tillsammans har de 3 000 bolag noterade som skapar världen tredje största aktiemarknad. Med ett marknadsvärde på 500 000 miljarder kronor. Det är endast de amerikanska börserna och Tokyobörsen som är större mätt i marknadsvärde.

Men kinesiska A-aktier har varit diskvalificerad hos de flesta stora indexberäknare, som FTSE Russell, S&P Dow Jones och inte minst MSCI. Det innebär att de inte inkluderat lokalt noterade kinesiska bolag som handlas i den kinesiska valutan renminbi - A-aktier - i sina index.

Det har gjort att de globala investerarna inte behövt investera, då kinesiska A-aktier inte varit med i index. En indexfond följer de aktier som ingår i index och de aktiva förvaltarna som inte vill avvika för mycket från väljer också bort dem.

Men efter fem år är nu väntan över och kinesiska A-aktier släpps in i de globala finansmarknadernas finrum. Det har varit många pusselbitar som ska falla på plats, ökad transparens både vid aktie- och valutahandeln och inte minst hos bolagen där bolagsstyrningsfrågor inte legat högst upp på ledningarnas prioriteringslista. Men för stora globala investerare är det självklarheter som måste fungera.

I går var första tillfället för de 226 bolagen som är först ut i inkluderingen. Nästa tillfälle är i augusti. Det hela kommer att ske långsamt, så att det inte skapar för stora svallvågor på de globala kapitalmarknaderna. När den andra inkluderingen i augusti är genomförd hos MSCI så har man tagit med kinesiska A-aktier motsvarande 5 procent av de lokalt kinesiska noterade A-aktierna. MSCI uppskattat att det leder till inflöden på knappt 200 miljarder kronor.

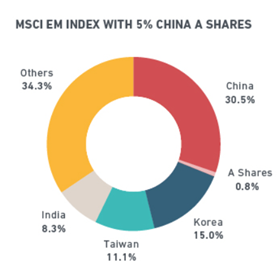

Effekten i MSCI Emerging Markets index blir att Kinas andel ökar med 0,8 procent. Och kinesiska bolag är helt klart det dominerande landet med drygt 31 procent.

Enligt MSCI skulle en full andel kinesiska A-aktier i MSCI Emerging Markets Index (precis som man inkluderar bolag på de amerikanska börserna och Tokyobörsen) ge en marknadsandel på drygt 40 procent och då skulle A-aktiernas andel öka från 0,8 procent till hela 16,2 procent.

Vid en inkludering av 100 procent kinesiska A-aktier är det tydligt hur det skulle reducera marknadsvikten för övriga länder. Som exempel skulle Indiens andel i MSCI Emerging Markets index gå från 8,3 procent till 7,0 procent, en minskning med knappt 16 procent.

När vi har ett Emerging Markets index som inkluderar 100 procent kinesiska A-aktier med 40 procent kinesiska bolag, blir nog sannolikt som efter Tokyobörsen framfart på 1980-talet: ett kompletterande index utan kinesiska bolag precis som MSCI Asia ex Japan.

Skeptikerna pratar om att inkludering av kinesiska A-aktier ökar risken i MSCI Emerging Markets index. Förutom att Kinas andel blir ännu större, menar flera investerare att det kommer in flera halvstatliga lite trötta bolag som är betydligt sämre genomlysta med i vissa fall hög skuldsättning, vilket ökar risken i index.

På kort sikt kan det sannolikt öka risken i index. Men på sikt bör nya kapitalägare från väst kunna sätta tyck på bolagsledningar att lyfta fram och prioritera transparens och bolagsstyrningsfrågor. Något som på sikt kommer att minska risken betydligt.

En annan faktor som är intressant är omställningen av Kinas ekonomi till betydligt mer forskningsintensiv med ett klart högre förädlingsvärde. Det kan göra att flera av de kinesiska A-aktiebolagen satsar mer på framtida teknik som AI som är ett prioriterat område från den kinesiska regeringen. Då går vi en betydligt mer intressant framtid till mötes.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ Placera på Facebook , LinkedIn, på Twitter och på YouTube.

")