Simplicity är ett mindre fondbolag vars rötter är ett aktiehus. Simplicity lyckades ta storslam på Morningstar Fund Awards för några veckor sedan. Men det var inte för bästa aktiefond utan för årets bästa företagsobligationsfond och som årets bästa fondbolag för räntefonder i Sverige.

Placera har träffat Fabian Dahl som är en av fondbolagets två ränteförvaltare. Simplicity sitter inte i finanskvarteren runt Stureplan i Stockholm utan i Varberg på västkusten, så det är möte på Placeras redaktion som gäller.

Fabian Dahl började 2015 som förvaltare på Simplicity, efter en lång karriär som förvaltare av både aktie- och räntemandat på både Sjätte AP-fonden och Handelsbanken i Göteborg.

Henrik Tingstorp och Fabian Dahl

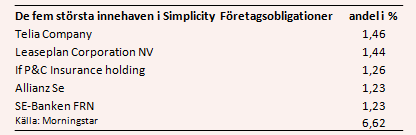

Idag förvaltar Fabian Dahl tillsammans med kollegan Henrik Tingstorp tre räntefonder: Simplicity Likviditet, en kort räntefond med svenska räntepapper, Simplicity Företagsobligationer som placerar i nordiska företagsobligationer och Simplicity Global Corporate Bond som investerar globalt i företagsobligationer. De två sistnämnda fonderna har högre risk. Fonderna har belönats med tre, fyra respektive fem stjärnor av fondratingbolaget Morningstar.

Avkastningen för företagsobligationsfonder har varit hög i flera år. Avkastningen har både genererats av stigande obligationspriser när kreditspreadar har sjunkit och av kupongutbetalningar på obligationerna. Men nu kan det vara ändring på det.

”Jag ser framför mig en mer normaliserad avkastning i kreditmarknaden under det närmaste året. Våra förväntningar på avkastningen utgår från den löpande avkastningen, yielden, i portföljerna och denna pekar på en avkastning om 1,5 till 3, 5 procent under de närmaste tolv månaderna för den nordiska och globala företagsobligationsfonden”, säger Fabian Dahl.

Tillsammans med förvaltarkollegan Henrik Tingstorp har de en strukturerad investeringsprocess där de letar efter bolag med en låg kreditrisk.

”Vi har en lång lista med viktiga faktorer som vi letar efter i investerings- och urvalsprocessen. Det är en lång checklista där vi vill kunna sätta en bock i så många boxar som möjligt. Vi gillar inte förhoppningsbolag och historiken för bolaget är viktig. Vi vill kunna se att företagen klarat av att betalat räntor på sina lån historiskt sett och att det finns en prognos som stödjer att de kommer kunna göra det framöver. En annan viktig faktor är ägarbilden. Vi gillar om det finns en långsiktig ägare som är villig att skjuta till mer kapital till bolaget om det skulle behövas.”

”Genom en strukturerad investeringsprocess kan vi hantera risken i fonden. Det är extra viktigt att hantera risken i en obligationsfond då uppsidan är begränsad till skillnad från en aktiefond medan nedsidan alltid utgörs av att bolaget kan gå i konkurs och att vi kan förlora stora delar av vår investering.”

Fabian Dahl berättar att man gärna tar en relativt liten position i ett nytt innehav, vilket hjälper till att begränsa risken i fonden. Inget innehav väger mer än cirka två procent.

Den försiktiga principen hjälpte till att begränsa fallet i två av fonderna den senaste månaden, när man gick på pumpen i den holländska telekomoperatören Lebaras obligationskollaps.

”Lebara-obligationen köpte vi i samband med emissionen i fjol. När vi analyserade investeringen konstaterade vi att det fanns både för och nackdelar. På plussidan var att det var en stor emission vilket är bra då det oftast ger god likviditet. Den var prissatt i euro och vi gillar telekomoperatörer. Det är en stabil verksamhet med många små kunder och verksamheten genererar oftast ett bra kassaflöde”, säger Fabian Dahl

”På minussidan kunde vi se att det var en obeprövad ägare samt att obligationsvillkoren var lite speciella. Dessutom sköttes emissionen, alltså försäljningen av obligationen av en enskild aktör vilket kan öka risken och begränsa handeln i obligationen på andrahandsmarknaden.”

”Vi gjorde bedömningen att vara med i emissionen. Men vi gjorde som vi brukar när det handlar om ett nytt bolag för oss och tog en mindre position. I Simplicity Global Corporate Bond hade vi som mest 0,6 procent i Lebara och i Simplicity Företagsobligationer 0,4 procent. De relativt små innehaven begränsade effekten av det stora prisfallet i obligationen i fonderna. Vårt synsätt är att tjäna lite pengar på många positioner i fonderna, en tydlig diversifiering som reducerar risk.”

Fabian Dahl tror att det kan bli en ny spelplan för ränteförvaltning då mer än 20 års räntenedgång kan vara på väg att ta slut. Vilket speglar sig i fondportföljerna.

”Vi har städat lite i portföljerna och fortsätter ha en kort duration och låg vikt i efterställda bankobligationer, där vi tycker att värderingarna är förhållandevis höga. Inom den alltmer ifrågasatta fastighetssektorn är vi fortsatt selektiva i valen och har liten exponering mot mindre bolag. Vi har sålt merparten av våra innehav i fastighetsutvecklingsbolag som till exempel Tobin Properties. Istället fokuserar vi på lite större bolag, gärna med hög rating och lite lägre kreditrisk. Typiska fastighetsbolag vi gillar är Castellum, Akelius och FastPartner.”

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

")