.png)

Bland de investerare som lyckats få ihop stora belopp på börsen syns ett tydligt mönster. De har en lång investeringshorisont, placerar i tillgångar som de kan tänka sig att äga länge, de vågar investera när det ser som mörkast ut och försöker att minimera kostnader och utgifter.

För att kunna försörja dig på ditt sparande utan att arbeta behöver du ha en vinnande strategi. Det finns en uppsjö av olika metoder och det är ytterst individuellt vilken som passar bäst. Låt dig inspireras men undvik att kopiera någon annans liv rent matematiskt.

”Att enbart göra som andra säger blir sällan bra i långa loppet och tenderar att urvattnas när motivationen börjar tryta. Blir lite som diverse dieter, allt som oftast slutar de med att pendeln slår tillbaka och matfrossa som ett brev på posten”, säger Twitterprofilen ”Investeraren”, Nicklas Andersson.

Nicklas Andersson har sedan ungdomens tidigare dagar lyckats spara ihop några miljoner kronor genom att avvara 50 procent av lönen varje månad, en regel som han aldrig ruckat på, och sedan återinvesterar han utdelningen. De här pengarna tar han aldrig ut ur portföljen.

Under de senaste tio åren har Nicklas Andersson skapat ett exceldokument där han skriver ned sina tillgångar och hur de är finansierade, eget kapital/skuld. Det motiverar att på ett tydligt sätt kunna se kapitalet växa.

Nicklas Anderssons bästa tips för att komma igång är att bestämma sig för att spara och sedan ha en kontinuitet. Måla upp en vision kring vad syftet med sparandet är. Att ha en tydlig målbild gör det mer konkret och håller motivationstroll borta. Oavsett om det handlar om att kunna gå i pension tidigt eller bygga upp en ekonomisk trygghet.

”Spara en slant som är långsiktigt hållbar istället för att spara för mycket i början, för att sedan tömma kontot när du inser att det är för mycket månad kvar i slutet på lönen”, säger Nicklas Andersson och fortsätter:

”Det bästa sparandet är det som blir av och mycket handlar mycket om psykologi”.

Att ha rätt mindset, det vill säga att tänka rätt i olika situationer är en av de kanske viktigaste parametrarna i jakten mot den ekonomiska drömmen. Att ”investera när det flyter blod på gatorna” kräver ett starkt psyke, som fackboksförfattaren Ola Lauritzon uttrycker sig.

"Den gamle schackvärldsmästaren Bobby Fischer sa i ett känt citat. I don’t believe in psychology, I believe in good moves. Det ligger det mycket i. De som alltid försöker göra sitt bästa går det ofta rätt bra för och inte minst för den som gör sådant de tycker är kul. Jag älskar investeringar, så jag lägger tiden på det. Andra kan ha en passion i jobbet och då kanske ett sparande i en indexfond kan vara bättre", säger Twitterprofilen Gottodix, Jacob Henriksson.

Majoriteten av dem som lyckas bra på börsen kan förbise psykologiska stormar på börsen och ser tillfälliga nedgångar som bra köptillfällen. Det är nu vi kommer in på en vanlig metod Nudging som även Nicklas Andersson inspireras av.

Mental bokföring - Nudging. Beteendeekonomen Richard Thaler vann nobelpriset i ekonomi 2017 och är en av dem som myntat begreppet ”nudging”. Thaler har i sin forskning visat att vi människor inte alltid är rationella och att vi har svårt att tänka långsiktigt, exempelvis när det kommer till att spara för framtiden. Vi fattar ofta beslut med känslor.

Richard Thaler

Mental bokföring, mental accouting, går ut på att istället för att spendera delar av oförutsedda inkomster och/eller extrainkomster såsom löneförhöjning, skatteåterbäring och friskvårdsbidrag spara dem.

Vidare handlar mental bokföring om de ”konton” vi skapar i vårt medvetande för att kategorisera olika ekonomiska transaktioner exempelvis ett nöjeskonto och ett sparkonto

”Min portfölj är kapital och min lön, exklusive nysparandet, är pengar. Kapitalet ska växa över tid medan pengar betalar räkningar, löpande kostnader, nöjen med mera. Livet AB alltså. Jag blandar aldrig ihop dessa utan ”förvaltar blott min portfölj”. Det innebär att jag aldrig tänker portföljen som pengar vilket leder till att jag aldrig blir frestad att nalla därifrån eller får ont i magen när börsen viker, då kan jag ju köpa billigare”, säger Nicklas Andersson och tillägger:

”Men börjar du blanda ihop portföljen och pengar så blottar du strupen för den psykologiska dimensionen, viktigt att komma ihåg är att man förmodligen är sin egen lyckas största fiende, det handlar oerhört mycket om psykologi, mer än vi någonsin tidigare erkänt”.

ERE. Grundprincipen går ut på att spara så mycket pengar du kan för att sedan leva på avkastningen genom att välja en enkel levnadsstandard tillika livsstil, för att kunna gå i pension så tidigt som möjligt, därav namnet ”ERE-Early Retirment Extreme”.

Upphovsmannen till ERE är en amerikan som heter Jacob Lund Fisker som lever på 7 000 dollar om året. Filosofin bygger på att enkelhet i de flesta fall är bättre än överflöd, och frihet värderas högre än prylar och köpta upplevelser. Fisker har till och med valt att inte skaffa barn eller husdjur och han tycker att traditionellt turistande är bland det mest meningslösa som finns.

De flesta som följer den här metoden är förstås inte så extrema som Fisker, men utgår från grundprincipen och ifrågasätter vad som är nödvändigt för att leva ett lyckligt liv.

”Hitta kostnadstjuvar som du kan skära ned på i vardagen till förmån för sparande. Skär inte ned på livskvaliteten men på de saker i din vardag som du konsumerar men som du, med handen på hjärtat, inte blir lyckligare av. Vilka kostnader kan du skära ned på utan att minska livskvaliteten?”, säger Nicklas Andersson. Han får medhåll av Jacob Henriksson:

"Vi, min fru och jag, brukar säga att vi ska ha en ekonomi som är i lika bra form som oss själva. Pengarna ska inte hindra viktiga beslut om man blir sjuk och det ska gå att göra roliga saker".

4% -regeln. I korta drag så innebär 4%-regeln att det ska finns utrymme att ta 4% av ditt sparade belopp varje år utan att riskera att grundkapitalet försvinner under din livstid. Om du beräknar hur stora dina årsavgifter är och multiplicerar med 25 vet du hur mycket pengar du behöver för att kunna kalla dig ekonomiskt oberoende enligt 4%-regeln. Har 30 000 kronor i utgifter varje månad, 360 000 kronor per år, betyder det med andra ord att du skulle behöva 9 miljoner kronor.

Den här strategin utgår från att du inte kommer att tjäna några mer pengar under resten av ditt liv.

Att det handlar om just 4 procent bygger på en teori om genomsnittlig avkastning över tid som överstiger inflationen med 4 procent. Beräkningen av nivån bygger på studier av aktiemarknaden i främst USA, men även i Sverige.

Ränta på ränta-effekten. Genom att förstå innebörden av ränta-på-ränta effekten kan du få bra avkastning över tid.

”Tiden är din vän och genom att göra sunda investeringar och låta tiden ha sin gång är det bara en tidsfråga innan du sparat ihop stora belopp. Spara regelbundet, varje månad utan undantag. I vått och torrt skall pengar investeras på börsen och på sikt belönas du rikligt”, säger Twitterprofilen Petrusko och fortsätter:

”Breda investeringar som de stora investmentbolagen eller billiga indexfonder är en utmärkt bas för ett långsiktigt spar. Även små belopp blir till stora summor med tiden och ränta på ränta på din sida. 100 kronor i månaden blir en miljon kronor på 45 år och 10 procent årlig avkastning”.

Jacob Henriksson tycker att det är viktigt att hålla ordning på marginalerna när pengarna kommer, och se till att kapitalet nte binds i olönsamma investeringar som i vilket företag som helst. Inte köpa mer bara för att du tjänar mer.

"När du har ett bra stabilt och växande kassaflöde blir investeringarna och ränta på ränta allt viktigare", säger han.

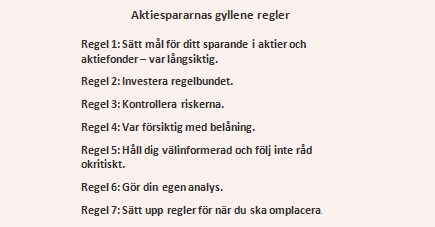

Skolboken, eller Aktiespararnas Gyllene regler. Aktiespararnas sju Gyllene regler har funnits i mer än 20 år och handlar om riskspridning, kunskap om det du köper och förtroende. En strategi som Jacob Henriksson använder sig av.

"Det handlar inte om att gissa vad som ska hända, för det gör ingen, utan att så snabbt som möjligt på riktigt och på djupet förstå det som redan hänt. Det är en lärdom jag dragit nytta av, genom att hålla på med bolag, börs och makro. Det bästa sättet att begripa saker är att lyssna, läsa och diskutera. Gärna i stora doser", säger Jacob Henriksson och tillägger:

"För att lyckas med sin ekonomi tror jag det i särklass viktigaste är att se det som en helhet. I början av livet är det viktigast att investera i att få ett bra kassaflöde längre fram, exempelvis genom en bra utbildning".

")

")