.png)

Göra karriär och ha ett långt och framgångsrikt arbetsliv är inte längre det som lockar mest. Det nya är att ta sig ur ekorrhjulet med 8 - 17 jobb och ”Svensson-livet” så fort som möjligt, och bli ekonomiskt oberoende.

Att ha så pass stora passiva inkomster att du kan täcka dina kostnader utan att använda lönen är en vanlig definition av vad det innebär att vara ekonomisk oberoende.

Allt fler 20-åringar har en vision om att gå i pension redan vid 30 - 40 år och är övertygande om att det är fullt realistiskt. I bloggar och sociala medier kan vi följa deras resa mot målet.

”Vår dröm och önskan är att kunna bygga upp en pengamaskin som vi kan leva på. Trots allt lever vi bara en gång och då vore det ju kul om vi själva fritt kunde få bestämma vad vi gör med vår tid”, skriver Eric Skopal, som driver bloggen bliekonomisktoberoende.se.

Det är förstås bra att många unga är ambitiösa och vill bygga upp ett sparande för att skaffa sig både trygghet om något oförutsett händer och ekonomisk frihet att fatta beslut i framtiden.

Med en bra ekonomisk grund kan du exempelvis kan omskola dig sent i livet och ta steget att lämna ett jobb du inte trivs med eller som inte är utvecklande.

Risken är dock överhängande att underskatta hur mycket pengar som behövs för att kunna leva det liv du önskar utan att arbeta. Hur mycket pengar som räcker är dels en fråga om hur mycket du tycker att du behöver varje månad för att kunna leva ett bra liv, och dels hur stor avkastning du kan räkna med.

Ett exempel. William är 20 år och har som mål att spara ihop nio miljoner kronor till 30-årsdagen då han ska pensionera sig. Enligt William ska det räcka för att bli ekonomiskt oberoende. William måste då räkna med att de nio miljonerna ska räcka i åtminstone 60 år från 30-årsdagen.

Om William bara har pengarna på ett konto utan ränta kan han göra av med 150 000 kronor om året eller 12 500 kronor i månaden om pengarna ska räcka. Det går att leva på, men ger knappast det liv som ”ekonomiskt oberoende” som han drömmer om.

Om pengarna istället placeras så att de genererar 3,5 procent avkastning så ger bara avkastningen drygt 315 000 kronor per år, eller cirka 26 000 kronor före skatt, i månaden att leva på. Men för att få 3,5 procent i avkastning måste William ta en viss risk med pengarna och här uppenbarar sig ett av problemen.

Vad händer om börsen faller och kapitalet minskar till exempelvis fem miljoner kronor? Ska William börja jobba igen, eller ska han fortsätta konsumera enligt planen och hoppas på att kapitalet återhämtar sig? Vad händer om det inte gör det och kapitalet tar slut?

Många har förvisso som strategi att leva på själva utdelningen. Man sparar ihop ett antal miljoner kronor och har en portfölj med aktier som direktavkastar mellan 4-5 procent.

På 10 miljoner kronor blir det omkring 400-500 tusen kronor per år. Omkring 35 000 kronor i månaden. Men även här finns en risk. Om företagens vinster sjunker i en lågkonjunktur riskerar också utdelningarna att sänkas.

Ska man ha den strategin är det värt att se vad som hände med utdelningen under finanskrisen i de bolagen man har i sin portfölj. Exempelvis Wallenstam höjde sin utdelning 2009. Hade man istället haft aktier i Swedbank hade man blivit utan utdelning det året.

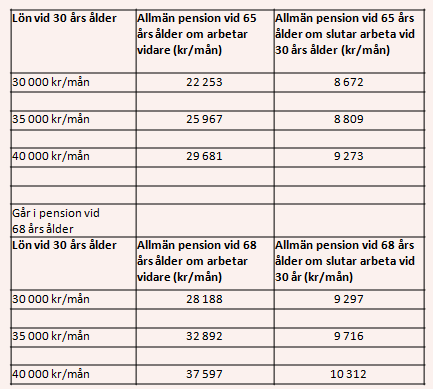

En stor negativ effekt av att sluta arbeta tidigt är att pensionen blir lidande. William missar viktiga år av pensionssparande och av arbetslivserfarenhet. Det blir antagligen också tufft för honom att komma tillbaka in på arbetsmarknaden efter många års uppehåll.

I exemplet nedan framgår hur mycket pengar till den allmänna pensionen, inkomstpension och premiepension, som går förlorade.

Person född 1988. Börjar arbeta vid 23 års ålder. Antagande om real tillväxt 1,8 % per år och real fondavkastning 3,5 % per år. Lön och pension uttryckt i 2018 års löne- och prisnivå. Källa: Pensionsmyndigheten

Så här skriver en anonym bloggare om sina känslor vid en börsnedgång. Bloggaren som driver bloggen miljonar.blogspot.se har nyligen sagt upp sig från sitt arbete.

"När jag tog modet till mig och sa upp mig från jobbet funderade jag mycket på hur jag skulle tåla en nedgång på 40 - 50 procent på börsen. Under finanskrisen för tio år sedan hade jag hunnit spara ihop några hundra tusen men det var inte värre än att jag de flesta månader kunde möta nedgången i portföljen via nya insättningar. Sommaren 2011 var det värre, då försvann flera hundra tusen på en vecka. Men jag hade då just fått upp lönen och månadssparandet närmade sig för första gången 20 000 kronor i månaden. Perfekt med lite rea tänkte jag då".

Men nu är läget annorlunda förklarar bloggaren vidare. Efter uppsägningen motsvarar varje procent i portföljen runt 50 000 kronor och inga nya större insättningar ska göras. Han sätter sin tillit till hustrun som arbetar vidare.

"Men min fru jobbar ju vidare och hushållet som helhet fortsätter därmed spara en bra bit över 20 000 i månaden från hennes lön. Dessutom kommer jag tjäna lite pengar på bok- och konsultuppdrag under 2018. Även om det är småpengar från mitt håll så är det troligtvis mer än vad jag kommer tjäna 2020".

Utöver ovan nämnda risker i form av börsnedgångar och minskad pension finns det också mjuka värden att ta hänsyn till. Att ha ett jobb att gå till ger en stor social gemenskap.

”Forskning visar att känslan av sammanhang är avgörande vårt välbefinnande. Det går förstås att få den känslan på andra sätt, men arbetet och arbetsgemenskapen är för många en viktig källa till just känslan av syfte, sammanhang och tillhörighet”, säger Jens Magnusson, privatekonom på SEB.

Jens Magnusson

Många som suktar efter att bli ekonomiskt oberoende kanske ser det som en enda lång semester, något som de allra flesta tycker är skönt, men det är inte säkert att en total ledighet på 50 år är något att eftersträva.

”Vill man ha mer fritid kanske det är ett alternativ att gå ner i tid istället för att sluta jobba helt. Att välja ett jobb där man gör något man brinner för är ett annat tips för att få mer ut av tiden på arbetet”, säger Maria Landeborn, privatekonom på Skandia. Hon fortsätter:

”Det är också viktigt att fundera igenom vilken levnadsstandard man vill ha, hur mycket man vill lägga på resor och nöjen, om man planerar att bilda familj i framtiden och var man vill bo. En lägenhet i någon av storstäderna kostar flera miljoner, utan en fast inkomst kan det dessutom vara svårt att få ett lån”.

")

")