.png)

Tar vi bort börshaussen som valet av Emmanuel Macron till ny, fransk president gav upphov till har vi egentligen tre ganska svala börsmånader bakom oss. Det har mest rört sig sidledes, om än med ganska stora slag mellan handelsdagarna. Juni ser dessvärre ut att följa mönstret. Den svenska börsen har haft en ganska skakig resa och ser ut att sluta månaden på minus 1,6 procent.

Nu var det nog inte förväntningarna på Macrons kommande presidentskap som var skälet till de stora, globala börsuppgångarna i slutet av april och inledningen av maj. Snarare innebar hans vinst att investerare kunde lägga en stor riskfaktor bakom sig och lägga fokus på det positiva som skett i övrigt. Dit hörde bland annat en stark rapportperiod för årets första kvartal och fortsatt positiva konjunktursignaler.

Men sedan dessa börsuppgångar har investerarnas riskaptit, om inte helt svalnat, så i alla fall tagit en tillfällig andhämtningspaus i väntan på ny färdriktning. Ett inte helt ovanligt beteende inför och under sommarmånaderna.

Att finansmarknaden vilar lite på hanen märks också i form av att den underliggande volatiliteten på börs samt valuta- och finansmarknad varit, och fortfarande är, osedvanligt låg. Vi får gå tillbaka ända till 1990-talet för att hitta motsvarande nivåer. Historiskt har låg volatilitet ändå varit goda nyheter för börsen.

På finansmarknaden finns två tolkningar av det uppkomna läget.

Optimisterna pekar bland annat på fortsatt låga räntor och expansiva penningpolitik, stabil om än lite låg globala tillväxt och ökad handel i olika former av indexprodukter som starkt bidragande faktorer till att volatiliteten är låg. Därmed talar också mycket för att volatiliteten under överskådlig tid kan fortsätta ligga på de här nivåerna och bidra till ett positivt börsklimat.

Pessimisterna hävdar i sin tur att ju längre den här perioden håller i sig desto känsligare blir finansmarknaden för negativa överraskningar och att det därför är dags att redan nu börja dra ner på risken i sin investeringsportfölj.

Sanningen ligger väl någonstans lite mitt i mellan och det kan vara ett skäl till att börsen har svårt att finna en ny färdriktning.

Ett annat skäl till lite försiktigare placerare i juni är att konjunktursignalerna haft lite svårare att övertyga under senare tid. Det här har varit en tydlig trend i amerikanska makrodata sedan en tid tillbaka och börjar nu också synas i data från Europa. Visserligen beror negativa överraskningar till en del på uppskruvade förväntningar på inkommande makrosiffror, men samtidigt tycks det som att i alla fall olika typer av snabba konjunkturindikatorer nu ligger på eller redan passerat sin topp.

Det skulle kunna betyda att accelerationsfasen i den här konjunkturuppgången numera är över och att tillväxten kanske aldrig når de höjder som många hade hoppats på. Bland annat har IMF redan skruvat ner prognoserna över amerikanska tillväxt, även om det kanske i första hand beror på svårigheterna för Donald Trump att leverera på det ekonomisk-politiska området.

Det bör dock tilläggas att den svenska konjunkturen fortsätter att ånga på, trots en viss besvikelse över BNP-tillväxten under årets första kvartal. Samtidigt som ECB fortsätter att uttala sig mycket optimistiskt kring den ekonomiska utvecklingen i EMU-området, även om det också måste vara ett stigande bekymmer för banken att euron stärkts kraftigt sedan mitten av april. En allt starkare euro har dessutom sannolikt bidragit en hel del till att det positiva börsklimat som tidigare präglat flertalet europeiska börser numera har försämrats.

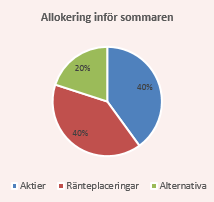

Vår bedömning är sammantaget att finansmarknaden blivit ännu känsligare för inkommande makrosiffror och att det blir avgörande för hur sommarbörsen utvecklas. Risken för att det kommer nya besvikelser gör att vi skruvar ner aktieandelen i vårt allokeringsförslag för de avslutande sommarmånaderna från 50 till 40 procent.

Mer positivt för börsklimatet kan den kommande rapportperioden för årets andra kvartal visa sig bli. En fortsatt svag krona, fortsatt extremlåga räntor, starka konjunkturindikatorer och en återhämtning i Europa talar i alla fall i favör för svenska företag. Men sen påverkas vi givetvis av hur de stora börserna utvecklas och tror därför inte att det blir en trigger för ett större svenskt börslyft.

Det är överhuvudtaget svårt att se en Macron-liknande trigger i korten under sommarmånaderna. Vår tro är dessutom att varken ECB (20 juli) eller Federal Reserve (26 juli) kommer att presentera några nyheter med långsiktiga börskonsekvenser i samband med sina kommande penningpolitiska möten.

Lägg till att råvarumarknaden befinner sig i en negativ trend - med oljan i spetsen - och att det säsongsnormala mönstret talar för ett lite svalare börsklimat och det kan vara på sin plats med en lite försiktigare börsstrategi under sommaren.

Skulle däremot globala konjunkturdata börja röra sig uppåt lär det snabbt bli dags att öka aktieandelen. Då talar helt plötsligt även andra faktorer i favör för aktier som placeringsalternativ. Till dessa hör de fortsatt låga räntorna och den i utgångsläget låga volatiliteten på finansmarknaden.

Vårt allokeringsförlag för perioden juli-augusti blir därmed 40 procent aktier, 40 procent ränteplaceringar och 20 procent i alternativa investeringar.

Våra tankar i form av ränte- samt alternativa placeringar kan ni läsa om i Pär Ståhls fondtext.

För aktie och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i sommar samt tio köpvärda fonder i sommar, läs här.

")