.png)

Ur ett svenskt perspektiv känns börsmånaden mars både lite seg och lite orolig. Den svenska börsen har mest rört sig sidledes med stora rörelser några enskilda dagar. Börsen har ändå stigit med omkring 0,5 procent, inklusive utdelningar.

Det är inte helt oävet i rådande ränteklimat men blickar man ut över världen så är det en synnerligen blygsam uppgång. USA ståtar med en börsuppgång på runt 6,5 procent och ungefär lika starkt har genomsnittsbörsen i tillväxtekonomierna (Emerging Markets) gått. Även i EMU-området landar börsuppgången på riktigt hyggliga 2,5 procent i mars.

Det här är en tydlig indikation på att riskaptiten varit god och att det fortfarande är aktier som gäller för den som hoppas på hygglig avkastning. Men efter de kraftiga uppgångarna i USA och Emerging Markets har givetvis också riskerna för temporära bakslag ökat.

Det som gett de internationella börserna en skjuts är dels att oron för en mer rejäl amerikanska konjunkturnedgång har lagt sig och lite mindre finansiell turbulens kring Kina, dels att råvarupriserna i allmänhet och oljepriset i synnerhet visat en uppåtgående trend.

Att dollarn samtidigt försvagats har dessutom inneburit en lättnad för många tillväxtekonomier som passat på att ta billiga dollarlån i samband med nollräntepolitiken införande.

Och, som alltid numer, har även centralbankspolitiken gett riskaptiten en skjuts. ECB har, som väntat, presenterat nya stimulanser och den amerikanska centralbanken tonat ner behovet att ytterligare räntehöjningar. Det sistnämnda kvarstår dock som ett hot mot börsen även om en räntehöjning inte tycks vara aktuell i närtid.

Det ska samtidigt konstateras att det bara är ett fåtal börser som orkar över nollstrecket för 2016 som helhet och att den svenska börsen fortfarande är ner med omkring 5 procent.

När vi nu blickar fram mot april så är det trots allt mot en ganska dyster börsbakgrund och en förhållandevis försiktig placeringsstratregi har sannolikt lönat sig.

Vi hoppas ändå på att det akuta, globala recessionshotet är överspelat och att råvarupriserna ska fortsätta att visa större stabilitet. Ett oljepris på strax över 40 dollar per fat (Brent) vore välkommet eftersom det både skulle bidra till större finansiell stabilitet i oljeländerna och ändå ge den globala ekonomin en stimulansskjuts.

Det bör dock poängteras att det handlat mer om prat än handling när det gäller att begränsa utbudet av olja så utbudsöverskottet ser ut att kvarstå, i alla fall på kort sikt. De kraftiga neddragningarna av investeringarna i oljesektorn kan ändå på sikt bidra till att priserna börjar stiga.

Viktigt för vår aktieallokering för april blir därmed att konjunktursignalerna blir lite bättre. Det räcker sannolikt med ganska små positiva överraskningar för att hålla riskaptiten vid liv eftersom det är få bedömare som räknar med annat än att även 2016 kan läggas till raden av blygsamma, globala tillväxtår.

Det här bidrar dessutom till att finansmarknaden är känslig för dålig makrodata, inte minst för att möjligheterna att stimulera tillväxten numera är så begränsade.

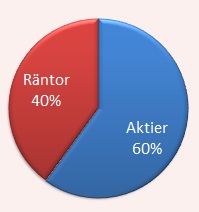

Vi sätter ändå vårt hopp till att konjunktursignalerna håller hygglig nivå och ökar vår aktieallokering från 50 till 60 procent i april. Ett ytterligare skäl till ökad aktievikt är att den svenska börsen halkat efter och att det därmed finns visst utrymme för revansch i närtid.

Hoten mot börsen saknas ändå inte och förutom svagare konjunktursignaler så är den brittiska folkomröstningen kring ett EU-utträde (Brexit) och ett osäkert amerikanskt presidentval två framtida rysare för finansmarknaden. Dessa två händelser tror vi kommer att ha större påverkan på riskviljan först en bit fram i tiden.

Nya amerikanska räntehöjningar kan också komma att dämpa riskviljan men signalerna från Federal Reserve är ändå att en ny räntehöjning tycks dröja och endast kommer att bli aktuell om konjunktur och arbetsmarknad fortsätter att utvecklas positivt.

Den riskvillige kan dessutom satsa på att råvarupriserna fortsätter att stiga men osäkerheten kring det framtida oljepriset gör att vi avstår den här gången.

Vårt allokeringsförlag för april månad blir därmed 60 procent aktier och 40 procent ränteplaceringar.

Vårt allokeringsförlag för april månad blir därmed 60 procent aktier och 40 procent ränteplaceringar.

För aktie- och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i april samt tio köpvärda fonder i april.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för april.

")

")