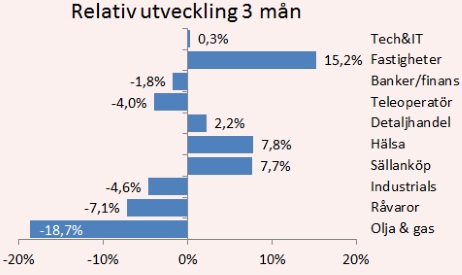

Sedan Stockholmsbörsen toppade i slutet av april har kurserna fallit kraftigt på allmän oro över den globala konjunkturen och specifikt den kinesiska. De konjunkturella spelreglerna avspeglas med all önskvärd tydlighet i hur olika branscher utvecklats på börsen.

Medan börsens breda OMXSPI-index backat cirka 15 procent under perioden har industribolagens index under samma period utvecklats 8 procentenheter sämre. Klassiska tungviktare som SKF, Atlas Copco, Alfa Laval, Trelleborg och Sandvik har varit ledande i nedgången.

I grunden handlar det om investerarnas tilltagande misstro mot analytikernas vinstprognoser i sektorn. Enligt rådande konsensus, sammanställt av SME Direkt, ska industriföretagens samlade intäkter till med nära 13 procent i år samtidigt som den samlade nettovinsten ökar med 35 procent.

De här ackumulerade sifforna bygger dels på tron att konjunkturen är på väg att ta fart och på dels att en svag krona ger betydande positiva valutaeffekter. Det är uppenbart att makroförväntningarna har justerats ned, och det är lika uppenbart att valutaspåret inte känns lika rosaskimrande som för några månader sedan.

Som Placeras Per Ericson konstaterar i en färsk branschgenomgång finns det en uppenbar risk för att vi kommer att få se vinstjusteringar nedåt under hösten.

De råvarurelaterade bolagens index (gruvor och skog) har gått 15 procentenheter sämre trots att branschen generellt sett har större valutafördelar än verkstadsindustrin. Bland de tyngre förlorare utmärker sig Boliden, Stora Enso och SSAB, som räknas in i detta index. Här spelar naturligtvis konjunkturutsikterna en stor roll och dess påverkan på såväl råvarupriserna som efterfrågan.

På den positiva sidan utmärker sig konsumtionsrelaterade bolag. Nobia, SCA och Swedish Match relativt sett bättre kursutveckling är en tydlig spegling av att konsumtionen håller sig uppe i dagens lågräntemiljö, opåverkade av att investeringskonjunkturen är svag. Hit hör givetvis också speloperatörerna som verkar på en marknad som fortsätter växa mer än BNP.

Grafen visar hur olika branscher rört sig i relation till börsens breda OMXSPI-index. Det innebär att när börsen backat drygt 10 procent på tre månader har exempelvis fastighetsbolagens index stigit med 5 procent i absoluta tal eller utvecklats 15,2 procentenheter bättre än OMXSPI-index.

Den svagare konjunkturbilden har minskat pressen på framför allt den amerikanska centralbanken att höja räntan. Det är något som i en förlängning gynnar fastighetsbolagen. Sett enbart till den senaste månadens utveckling är det därför inte att undra på att just fastighetsbolagen är den bästa enskilda branschen på börsen.

Noterbart är att bankerna utvecklats i linje med den breda marknaden. I en framtid med fortsatt låga räntor och myndighetsambitioner att stävja bolånerallyt riskerar branschen press på räntenettona både i termer av volym och marginal. Lägg därtill oro för ökande kapitaltäckningskrav så har vi förklaringen till att sektorn tappat främst sedan slutet av sommaren.

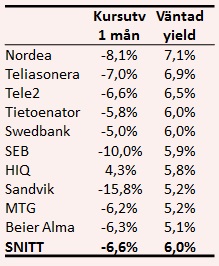

Men samtidigt måste man fråga sig om hoten i närtid är avskräckande. Och vad branschen kan leverera i närtid. På dagens vinstprognoser värderas den samlade svenska banksektorn till 12,0 gånger årets vinst, 11,7 gånger nästa års vinst och 11,1 gånger 2017 års vinstprognoser. Eller om man så vill, 5,9 procents direktavkastning 2015 till 6,8 procent för 2017.

Även teleoperatörernas index har gått ned i takt med börsens breda index och det saknas inte likheter med bankernas fundamentala situation. Tillväxten är ytterst begränsad på medellång sikt men på kort sikt hägrar generösa utdelningar. Teliasoneras vd har nyligen åter lovat en utdelning på "minst 3 kronor per aktie" i vår.

I skrivande stund pekar konsensusprognosen på en direktavkastning i aktien på 7,0 procent. För Tele2 ligger yieldprognosen på 6,9 procent. Det är inte lika högt som Nordeas 7,1 procent, men det är attraktiva nivåer – inte minst om man beaktar den lägre riskprofilen visavi bankerna.

Vi har roat oss med att titta på hur aktier med hög direktavkastning har utvecklats på den turbulenta börs som vi haft den senaste månaden.

Vi har valt de tio bolag som SME Direkt sammanställer prognoser på och som i skrivande stund har de högsta direktavkastningarna.

Notera att urvalet inte tar hänsyn till yieldprognosen före kursfallen. I ett konjunkturkänsligt bolag som Sandvik är det rimligt att räkna med att analytikernas kommer att sänka utdelningsprognosen.

Oaktat sådana faktorer har gruppen i snitt backat 6,6 procent senaste månaden och underpresterat något mot börsen. Den kan tolkas som att utdelningsaktier inte är en säker hamn i stormiga tider, vilket delvis är sant. Men det finns ett återkommande säsongsmönster där högutdelare tenderar att gå svagt under senvåren/sommaren just därför att utdelningen har tagits.

Nu när vi står mindre än ett halvår från nästa utdelningsvåg bedömer vi att motståndskraften mot en skakig börs successivt kommer att öka i högutdelarna.

Ska man sammanfatta vår syn och tro på börshöstens så är det att vi ännu en gång kommer att tvingas avskriva förhoppningarna om det stora vinstlyftet i börsbolagen och i stället skjuta fram det till nästa år. Så länge räntorna förblir låga är det naturligtvis inte märkligt, utan följer skolboken där lågt avkastningskrav motiverar hög värdering.

Efter månader av svag börsutveckling måste man dock fundera på hur mycket sämre utsikter som redan är diskonterade i dagens aktiekurser. Onekligen en hel del.

Men om konjunkturen försämras ytterligare, risker som Pekka Kääntä dissekerar i sin Marknadssyn för oktober månad, så kan vi inte heller sopa under mattan att det finns ytterligare fallhöjd på börsen.

Den som vågar bottenfiska bland de mer konjunkturkänsliga branscherna i nuläget kan argumentera för att marknaden har ställt ned förväntningarna till en nivå där det blir svårt att överraska negativt i de kommande rapporterna (här hittar du Placeras lista över kommande rapportdatum).

Vi på Placera förordar däremot en mer defensiv strategi.

Placeras risk/konjunktur-matris bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer – inte rekommendationer.

I vår sentimentsmatris försöker vi illustrera hur investerarnas preferenser förändras över tid. I takt med att de globala konjunkturutsikterna försämrats de senaste månaderna har investerarnas tyngdpunkt rört sig från konjunkturoffensiva sektorer som verkstad och råvaror till mer defensiva teman.

Det återstår nu omkring ett halvår till att utdelningssäsongen rullar in och med de kraftigt nedpressade aktiekurserna ser vi höga direktavkastningar i ett flertal tunga börsbolag.

Skulle konjunkturutsikterna snabbt förbättras kommer en sådan strategi att underprestera mot den offensiva strategin, men fortfarande avkasta positivt i absoluta tal.

I ett neutralt perspektiv bör den kunna prestera bra närmaste halvåret och i ett dystert konjunkturscenario finns en god sannolikhet att den överpresterar med marginal eftersom höga utdelningar i sig kommer te sig extra attraktiva om förväntningarna på begynnande räntehöjningar kommer på skam. I ett dystert konjunkturscenario ser vi fortsatt låga investeringsbehov som tillsammans med låg ränta ger stöd åt utdelningsprognoserna.

Givet risken i de olika strategierna, tycker vi att vågskålen väger över till fördel för den defensiva och med andra ord ser vi skäl att ackumulera högutdelare inför vintern.

")

")