.png)

Industrikoncernen Karnell vill börsnoteras på Stockholmsbörsen och det är som vanligt snabba bud som gäller. Prospektet släpptes i tisdags och sista dag för att teckna aktier blir nu på onsdag den 20 mars. Prisintervallet är 26-30 kr, vilket ger ett börsvärde på 1,36-1,57 miljarder kr, eller knappt 1,5 miljarder kr om man lägger sig i mitten av prisintervallet (28 kr).

Den här texten publicerades i tidningen Börsveckan i nummer 12 den 18 mars

Karnell blir ytterligare ett i raden av många serieförvävare inom industrisektorn på den svenska börsen. Här finns Indutrade, Lagercrantz, Addtech, OEM, Idun, Volati etc. Karnell skiljer sig inte särskilt mycket åt från de övriga bolagen i sektorn. Bolaget grundades 2016 när man började förvärva produktbolag samt nischbolag, samtliga inom B2B (business-to-business). Karnell har årligen adderat ett par bolag till portföljen, som idag består av 12 dotterbolag fördelade över två affärsområden; Produktbolag (sju bolag och 40 procent av totala omsättningen) samt Nischbolag (fem bolag men 60 procent av omsättningen). Finland är den viktigaste marknaden med 57 procent av omsättningen, följt av Sverige på dryga 22 procent.

Decentraliserad affärsmodell

Karnell äger mellan 60-99 procent av bolagen och ambitionen är att nyckelpersoner ska vara kvar som delägare. Ledningen letar primärt bolag i omsättningsklassen 50-350 Mkr med ”god” lönsamhet. I mångt och mycket jobbar man med en hög grad av decentralisering men ger stöd i framförallt centrala funktioner och strategiska frågor. Det här är något man känner igen väl sedan tidigare. Det är ett bra sätt att jobba på om man ser till hur de noterade konkurrenterna utvecklats över långa tidsperioder.

Bolaget styrs av vd Petter Moldenius och ordförande är Patrik Rignell som är medgrundare tillsammans med Hans Karlander. Båda har ett förflutet på PE-firman Procuritas. Bolagsnamnet Karnell är ihopsatt av just Karlander och Rignell.

I samband med börsnoteringen görs ingen försäljning av befintliga aktier. Det rör sig istället om en nyemission av B-aktier om cirka 270 Mkr räknat på 28 kr. Man betalar drygt 6 procent i transaktionskostnader (17 Mkr) och de två grundarna kommer äga 5,7% av aktierna men kontrollera närmare 25% tack vare röststarka A-aktier. Runt hälften av pengarna är säkrade med Berenberg, SP Fund Managment, SHB, Swedbank Robur och Östersjöstiftelsen som åtagit sig att teckna.

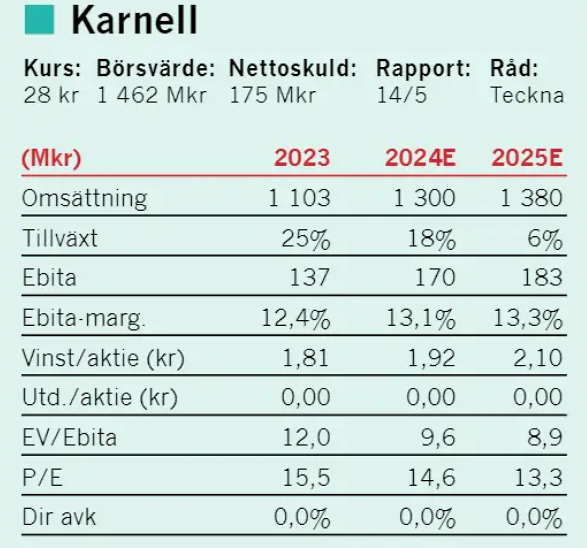

Idag omsätter Karnell 1,3 miljarder kr proforma om man till fullo räknar in de tre förvärv koncernen genomförde ifjol, samt ytterligare ett nu i januari. Med samma räknesätt är ebita kring 183 Mkr, motsvarande en marginal på 14 procent. Nettoskulden landar kring 175 Mkr efter emissionen, exklusive leasing men inklusive tilläggsköpeskillingar. Allt detta ger ev/ebita 8,2x proforma, vilket sticker ut som mycket lågt i jämförelse med de större etablerade förvärvsbolagen på börsen som snarare värderas till 20-25x rullande 12 månaders ebita.

Men det finns goda skäl för den låga värderingen. Dels rör det sig om i grunden cykliska bolag och konjunkturutsikterna är inte på topp, dels var både 2022 och 2023 svaga år så det är lite upp till bevis under 2024 för Karnell. Under 2021-2023 låg den genomsnittliga tillväxttakten på 61 procent inräknat förvärven. Organiskt växte Karnell cirka 27 procent år 2021, 10 procent år 2022 och blott 1 procent under 2023.

Ser vi till den organiska ebita-tillväxten däremot, så var den +23 procent år 2021 men -12 procent år 2022 och -9 procent under 2023. Det är således två resultatmässigt svaga år i bagaget. Man skyller en del på den svaga byggsektorn där en del av framförallt produktbolagen har exponering. Inom affärsområdet Produktbolag så tappade Karnell 36 procent organiskt sett till ebita under 2023.

Finska bolag dominerar

Det största dotterbolaget är den finska precisionstillverkaren KL Mechanics med en omsättning på 160 Mkr. Näst störst är finska Rotomon (155 Mkr) som gör dräneringsprodukter, kabelskydd och avfallstankar i plast. Tredje störst är finska Teknikseri (150 Mkr) som är en leverantör av industriellt tryck på plast och metall.

Ett annat bolag som sticker ut, i negativ bemärkelse, är svenska SimFas som tillverkar spackel, lim och fog, men aldrig under eget varumärke. Man säljer istället anpassade produkter till färgtillverkare och grossister. SimFas är det minst lönsamma bolaget inom koncernen med en marginal på 3 procent förra året på en omsättning kring 130 Mkr. SimFas har haft det tufft lönsamhetsmässigt de senaste åren på grund av sin exponering mot byggsektorn och drar förstås ned koncernsnittet. Så det kan vara en möjlig trigger om ledningen får ordning på lönsamheten framgent, då övriga dotterbolag opererar med god lönsamhet.

Jämför med Idun

Karnell har historiskt köpt bolag till 3-8x ebita och målet är att fortsätta addera förvärv och växa ebita med minst 15 procent årligen över en konjunkturcykel där ebitamarginalen också ska uppgå till minst 15 procent inom 3-5 år. På våra prognoser är ev/ebita 9-10x för 2024. Som närmaste ”peer” ser vi Idun Industrier som också jobbar med produktbolag och lite mer nischade sådana.

Även omsättningsmässigt är Idun närmast Karnell. Idun värderas till ev/ebita 9,3x på 2023 års siffror och har en god historik av värdeskapande förvärv. Under 2023 tappade bolaget 1 procent organiskt i omsättningstillväxt och -8 procent organiskt i ebita, väldigt likt Karnell alltså. Största skillnaden är skuldsättningen där Iduns nettoskuld motsvarar 3,6x ebita jämfört med Karnells 1x, vilket ger det sistnämnda fortsatt förvärvsutrymme. Värderingsmässigt är dessa två tämligen lika, men balansräkningen ser helt enkelt mycket bättre ut i Karnell som sagt.

Sammantaget så är det inget gjutet ”teckna” i Karnell som har en hel del att bevisa efter två svagare år, men vi har tagit höjd för en svagare utveckling och värderingen är ändå så pass låg att det är värt att teckna aktien.

Den här texten publicerades i tidningen Börsveckan i nummer 12 den 18 mars

")

")