.png)

Konglomeratet och förvärvsmaskinen Storskogen är en av börsens sämsta aktier med en nedgång på cirka 90 procent sedan börsintroduktionen 2021. Sedan starten 2012 har omkring 250 förvärv genomförts där koncernen nu är indelad i 14 vertikaler fördelade över tre affärsområden. Själva idén med Storskogen är att genom förvärv skapa en diversifierad portfölj med onoterade små- och mellanstora bolag över olika branscher och geografier med ett evigt ägande. Fortfarande är Sverige dominerande med drygt 50 procent av omsättningen före Storbritannien, Norge och Tyskland på strax under 10 procent vardera med återstoden utspritt i Europa och knappt 10 procent utanför Europa.

Beprövad förvärvsmodell

Förvärvsmodellen fokuserar på att hitta bolag med starka kassaflöden, ledande marknadspositioner med en hållbar affärsmodell. Helst ska Ebita-resultatet vara mellan 15-70 Mkr med 10-15% Ebita-marginal och prislappen mellan 5-8x EV/ebita. Sedan ska hållbarhet vara en konkurrensfördel. Vissa av bolagen utvecklas med stödfunktioner från Storskogen men överlag är det en decentraliserad styrning där bolagsledningarna incentiveras genom tilläggsköpeskillingar eller minoritetsoptioner.

Den här texten publicerades i tidningen Börsveckan i nummer 11 den 11 mars

Till skillnad från de flesta andra förvärvsbolag så står inte synergierna i fokus, vilket i min mening är den grundläggande pusselbiten för förvärv och som gör en viss ägare bättre än annan. Men eftersom Storskogen gör förvärv av helt nya plattformsbolag i helt orelaterade branscher så blir det begränsade synergier även om centrala stödfunktioner och mindre skalfördelar kan uppnås. Men sedan görs också förvärv där flera bolag i samma bransch konsolideras (Roll-up) eller tilläggsförvärv för redan befintliga vertikaler. Där kan synergierna vara mer påtagliga, men diversifiering och riskspridning är fortsatt överordnat eventuella synergier.

Just evigt ägande lyfte grundaren, storägaren och den nu sedan ett par veckor före detta vd:n Daniel Kaplan fram i förvärvsprocessen vilket tillsammans med bolagets goda renommé skulle göra att de har ett unikt läge för förvärv där propåerna ständigt kommer in. Men evigt ägande kommer med en brasklapp, nämligen att underpresterande bolag där Storskogen inte är den bästa ägaren kan, och har, avyttrats.

Men rent krasst, kan Storskogen någonsin vara den bästa ägaren?

I regel så kan ingen vara bäst på allt och därför är specialisering att föredra framför diversifiering. Kaplan menar dock att Storskogen har tillgång till industriexpertis och erfarenhet inom koncernen för alla utmaningar bolagen kan ställas inför. Det ställer vi oss tveksamma till på samma sätt som vi inte tror att förvärv utan synergier i fokus är bästa vägen när det kommer till förvärv. Nu har förstås Storskogen affärsområdeschefer och förvärvar inte bara slumpmässigt, men att de ledningarna ska vara bättre än den lokala och branschspecifika konkurrensen samtidigt som hela världen är i spel för nya förvärv ställer minst sagt höga krav.

Dålig kontinuitet

Sedan förvärvas ofta bolag i generationsskifte och endast ett fåtal av nuvarande vd:ar är därför ursprungsgrundare. Det är också en pusselbit som kan ställa till det då människorna är mycket viktiga i småbolag. Att förlora nyckelpersoner efter att incitamenten bleknar är en klar risk när entreprenörsbolag övergår mot mer av tjänstemannastyre.

På den punkten finns det fog för oro. På kapitalmarknadsdagen i september 2022 framkom att 7 procent av bolagen faktiskt gjorde förlust och ytterligare 9 procent hade lägre än 5 procents justerad Ebitamarginal. Ingen katastrof kanske men noterbart är att de bolag som varit längst i Storskogens ägo, från perioden 2012-2017 är de som presterar sämst organiskt kontra bolagen som förvärvats efter 2017, med klart lägre vinster 2021 än 2017.

Högre prislappar

Det vill alltså till att man nu vässat processen och inte att bolagen över tid presterar sämre under Storskogens ägande. Ledningen menar att så är fallet i kombination med att prislapparna varit högre år för år vilket de menar tyder på att bolagen håller högre kvalitet än tidigare. Så kan det vara, men räntenedgången på senare tid och en haussad marknad skulle vi tro är en stor förklaring till de högre prislapparna. Märkligt vore annars.

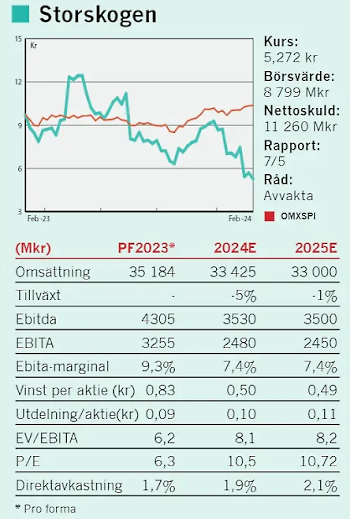

Med en omsättning som ökat från 9 miljarder 2020 till 35 miljarder idag så är alltså merparten av bolagen tämligen unga i Storskogens ägande. Under 2023 föll omsättningen organiskt med 3 procent och Ebita organiskt med 13 procent. Då var också avslutningen på året svag där omsättningen föll 9 procent i Q4 och Ebitaresultatet med hela 24 procent. Då tappar koncernen 6 procent på grund av avyttringar, men med tanke på att det är underpresterande bolag som primärt ska avyttras så reser det lite frågetecken då ebita-marginalen samtidigt föll från 9,4 till 7,8 procent. Om det är på grund av en svår marknad eller bolag som börjar prestera sämre under Storskogens ägande är svårt att säga. En svagare marknad spelar naturligtvis in, men till vilken utsträckning är frågan.

Förutom en klen avslutning på året där aktien rasade 21 procent på Q4-rapporten så är balansräkningen tämligen ansträngd. Nettoskulden uppgår till 9,3 miljarder exklusive leasing. Och inkluderat minoritetsoptioner samt tilläggsköpeskillingar så är nettoskulden snarare 11,3 miljarder.

Dyr finansiering

Den senaste obligationen på 2 miljarder löper med Stibor 3M + 687,5 punkter, vilket betyder nära 11 procents ränta för närvarande. Men på en mer positiv not så är det inget större refinansieringsbehov på kort sikt och målet för skuldsättningen på 2-3x ebitda får gå upp till 3,5x ebitda varför vi inte tror kovenanterna blir ett problem förrän närmare 4x ebitda. Kassaflödet är också bra för stunden där rörelsekapitalbindningen kommit ner och historiskt har man klarat av att konvertera omkring 70 procent av Ebita till kassaflöde.

Så om än att mycket är motigt just nu rent operativt så lutar vi åt att skuldsättningen trots allt är hanterbar.

Efter kursraset värderas Storskogen nu på Pro forma-siffror för 2023 till cirka 6x ebita. Att göra prognoser är vanskligt här men om vi tar höjd för att ebitda faller med 18 procent, likt Q4, så gör Storskogen cirka 3,5 miljarder i Ebitda 2024. Om vi därefter räknar med 2 procents capex av omsättningen vilket är något högre än historiskt (1,5-2%) samt leasingamortering på 640 Mkr (148 Mkr i Q4) så stiger värderingen uppåt 9 gånger ett operativt kassaflöde (före rörelsekapitalförändring) eller ett representativt rörelseresultat. Om vi sedan drar av räntekostnader i nuvarande takt på omkring 1 miljard och 25 procents skatt så återstår 50 öre per aktie motsvarande ett p/e-tal just över 10x. Då kan lånen amorteras med 680 Mkr efter att utdelning på 150 Mkr (9 öre/aktie föreslås av styrelsen) betalats ut. Om det inte blir värre än så ser Storskogen faktiskt köpvärt ut.

Står industri pall?

Utvecklingen i Q4 var dock oroväckande där det är det största och mest cykliska affärsområdet Industri som håller emot med endast 9 procents tapp på Ebita. Det kan mycket väl bli så att en svag konjunktur sätter käppar i hjulen på allvar här under 2024 och när affärsområdet Tjänster, som ska vara stabilt, tappar 29 procent av Ebita och Handel 34 procent av Ebita i Q4 så kan situationen snabbt bli besvärlig. Därtill finns som sagt frågetecken för hur väl bolag utvecklas över tid i Storskogens ägo. Var Q4 en engångsföreteelse eller hur är det ställt med diversifieringen egentligen?

På grund av denna högre osäkerhet så landar vi att fortsätta avvakta i Storskogen.

Den här texten publicerades i tidningen Börsveckan i nummer 11 den 11 mars

")

")