.png)

Men Placera tycker att historien imponerar med många lyckade förvärv på en fragmenterad marknad och ett nytt saudiskt samarbete kan ge betydande vinsttillväxt på sikt.

DSV är idag världens tredje största transportbolag med en marknadsandel på knappt 5 procent. De fem största spelarna har tillsammans 20 procent. Efter dem kommer 15 stora transportbolag som tillsammans har 20 procent av den globala transportmarknaden. Resterande marknadsandel på 60 procent innehav av flera tusen transportaktörer.

Den globala transportmarknaden är fragmenterad. Det är en marknadssituation som gynnat DSV som genomfört många förvärv på sin konsolideringsresa.

Att DSV varit framgångsrika visar siffrorna. Den genomsnittliga försäljningstillväxten de senaste tio åren har varit 20 procent per år. Rörelsersultatet har ökat i ännu högre takt, med imponerande 29 procent per år under tioårsperioden. Det är en stark och imponerande historik.

Bolaget är verksamt inom väg-, luft- samt sjötransporter. Verksamheten är främst inriktad mot små- och medelstora företagskunder runtom i Europa, Asien, Nordamerika och Afrika. Utöver huvudverksamheten erbjuds diverse mervärdestjänster (solutions). Bolaget grundades under 1976 och har sitt huvudkontor i danska Hedehusene.

| DSV | 2021 | 2022 | 2023 | 2024 E | 2025 E | 2026 E |

| Försäljning MDKK | 182,306 | 235,665 | 150,785 | 150,871 | 158,065 | 165,274 |

| EBITDA MDKK | 20,417 | 30,275 | 22,997 | 22,118 | 23,515 | 24,821 |

| EBIT MDKK | 16,223 | 25,204 | 17,723 | 16,696 | 17,900 | 18,785 |

| Rörelsemarginal | 8.9% | 10.69% | 11.75% | 11.07% | 11.32% | 11.37% |

| Vinst före skatt MDKK | 14,904 | 23,221 | 16,490 | 15,852 | 17,451 | 18,85 |

| Nettovinst MDKK | 11,205 | 17,568 | 12,315 | 11,701 | 12,969 | 13,926 |

| Nettovinst marginal | 6.15% | 7.45% | 8.17% | 7.76% | 8.21% | 8.43% |

| EPS DKK | 48.20 | 76.20 | 57.10 | 56.86 | 65.56 | 73.91 |

| P/E | 31,7 | 14,4 | 20,8 | 18,7 | 16,3 | 14,4 |

Källa: S&P Global Market Intelligence

Fjolårets resultat var i linje med bolagets prognoser men betydligt under de coronadopade siffrorna som bolaget levererade 2022.

Prognoserna för helåret 2024 är konservativt försiktiga och prognosen för EBIT ligger på mellan 15 och 17 miljarder samtidigt som målen för 2026 bibehölls. Värt att notera är förändringen i toppskiktet där Jens Lund är ny vd.

Jens Lund

Finansmarknaden räknar med med att luft- och sjötransporter ökar med 3 till 4 procent och att bolaget fortsätter att trimma marginalerna under 2024. Vägtransporter spås ha en lägre tillväxt i år och mervärdestjänster (solutions) som är det minsta affärsområdet spås växa mer än 2023.

Enligt analytikernas prognoserblir vinsttillväxten bättre under 2025 och 2026 då den globala tillväxten förväntas tar fart igen efter två år med lägre tillväxt. I takt med det ökar även marginalerna för DSV.

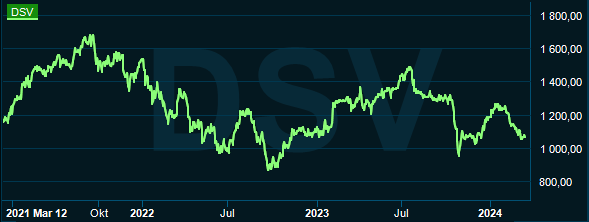

Med den svaga aktiekursutvecklingen de senaste åren har bolagets värdering sjunkit betydligt. Aktien värderas till p/e-tal på 18,7 för årets vinst och 16,3 på 2025 års vinstestimat. Det är klart lägre än snittvärderingen för de senaste fem åren som är närmare ett p/e-tal på 30.

Det finns flera strukturella trender som talar för DSV förutom att den globala ekonomin växer, vilket i sig skapar ett ökat behov av transporter.

En fortsatt tillväxt för e-handel innebär fler paket att leverera och kunderna vill ha dem allt snabbare. Allt mer komplexa leverantörskedjor ökar efterfrågan på mer avancerade transporttjänster.

Marknaden har handlat ner aktien rejält sedan toppnoteringen 2021 och aktien tog ytterligare stryk när Hamas/Israelskonflikten blossade upp - med attacker mot fartyg i Röda Havet som bitvis skapar stora problem för sjötransporterna via Suezkanalen.

Placera tycker att marknadens dom mot aktien varit hård. Särskilt när vi beaktar att DSV tillkännagav ett intressant och stort saudiskt samarbete i samband med bolaget rapport för tredje kvartalet.

DSV meddelade då ett joint venture med Saudiarabiens Public Investment Fund (PIF) för att tillhandahålla logistiktjänster för Neom, Saudiarabiens nya stad.

DSV äger 49 procent och PIF äger 51 procent av joint venture-samarbetet. Neom, som planeras att växa från nollbefolkning till 9 miljoner invånare, kommer att vara beroende av import på grund av omgivande öken.

DSV är utsedd som den enda logistikpartnern för Neom, med ansvar för utveckling, byggnadslogistik, slutlig logistik och förvaltningstjänster. Exklusivitetsavtal säkrar JV:ns position på marknaden i flera decennier fram till 2041.

DSV investerar initialt 1 miljard dollar, med förväntade intäkter på upp till 2,5 miljarder dollar per år vid full drift. Vi tror det är en mycket bra affär som marknaden inte prisat in i dagens aktiekurs.

DSV har haft en historiskt imponerande tillväxt både för försäljningen och rörelseresultatet. Kursutvecklingen gick hand i hand med bolagets tillväxt. Under perioden från finanskrisen 2008 fram till pandemin bröt ut leverarade DSV-aktien närmare 23 procent per år i genomsnitt.

De senaste tre årens kräftgång för aktien tror vi kan vara över. Vi uppskattar att bolaget kan börja fokusera på värdeskapande förvärv på sin konsolideringsresa och att det saudiska NEOM projektet kommer att synas i aktiekursen.

Placera ser DSV köpvärt för den långsiktige investeraren, som kan se förbi Röda Havet-attacker och en för närvarande svag global tillväxt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| DSV | Köp | 1 067,00 | - |

")

")