.png)

2016 fick Stockholmsbörsen sin första skolkoncern i form av Academedia. Inte långt efter börsnoterades IES (Internationella Engelska Skolan). Genom börsnoteringen skulle IES få tillgång till den svenska och internationella kapitalmarknaden för eventuella framtida behov. Vid börsnoteringen var säljande huvudägare det amerikanska riskkapitalbolaget TA Associates.

Redan fyra år senare avnoterades aktien efter bud från ett konsortium med Paradigm Capital i spetsen. Under perioden fick även aktiemarknaden se skolkoncernen Atvexa komma och lämna. De investerare som köpte aktier vid noteringstillfällena fick bra avkastning på pengarna.

Skol- och utbildningsbolagens intäkter består främst av den så kallade skolpengen. Summan gäller per elev och betalas ut av kommunerna.

Organisk tillväxt uppnås genom ökat antal elever eller höjd skolpeng från kommunen. I övrigt skapas tillväxt genom förvärv. I de flesta fall liknar skolkoncernernas förvärvstakt börsens mer transaktionsintensiva serieförvärvare.

Källa: Skatteverket & Infront

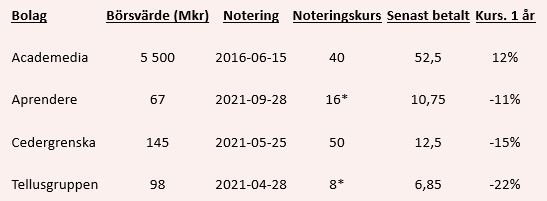

Idag finns fyra noterade skolkoncerner. Gemensamt för bolagen är bransch och dålig avkastning jämfört med börsens breda index. Dem som skiljer dem åt är den finansiella och operativa utvecklingen.

Academedia är börsens största skolkoncern och marknadsvärdet uppgår till 5,5 miljarder kronor. Skolkoncernen har över 100 000 elever i för-, grund och gymnasieskola och är Sveriges största yrkesutbildare.

Källa: Bolaget

När bolaget noterades var säljande huvudägare Marvin Holding Limited, ett bolag kontrollerat av EQT. Idag kontrolleras nästan halva bolaget av Mellby Gård, Nordea Fonder, Cobas Asset Management, Loyus och Capital Group.

De finansiella målen säger att skolkoncernen ska växa omsättningen med 5-7 procent per år och samtidigt uppnå ett rörelseresultat om 7-8 procent. Om Academedias mål gällande kvalitet och finansiell ställning uppnås kan överskott delas ut och målet är då att dela ut cirka 30 procent av resultatet efter skatt.

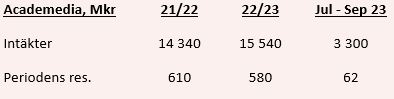

Beräknat från utgången av senaste kvartalet och tolv månader tillbaka bör aktieägarna vara nöjda. Den organiska tillväxten uppgick till 6 procent samtidigt som rörelsemarginalen på 8 procent resulterade i ett rörelseresultat på nästan 1,3 miljarder kronor. Den finansiella utvecklingen kan enkelt motivera förra månadens utdelning till aktieägarna på 185 miljoner kronor.

En tidigare nyemission på 410 miljoner och lån har stöttat bolagets förvärvstakt. Nettoskulden, exklusive leasingskulder kopplat till fastigheter, uppgick till 1,3 miljarder kronor. Det är en halvering mot 2018 då motsvarande siffra var 2,3 miljarder.

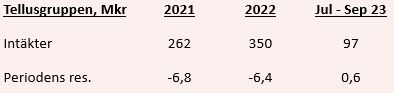

Övriga noterade skolkoncerner är väsentligt mindre än Academedia. Tellusgruppens marknadsvärde uppgår till 100 miljoner kronor. Bolagets resultatutveckling har inte varit lika imponerande.

Källa: Bolaget

Senaste åren har präglats av negativa resultat. Enligt noteringsprospektet från 2021, skulle Tellusgruppen under de första åren som noterat bolag prioritera tillväxt framför lönsamhet. Från och med fjolåret var planen, enligt bolaget, att övergå från accelerationsfas till mer balanserade långsiktiga tillväxtmål om 30 procent.

Efter accelerationsfasen har Tellusgruppen nu utmaningar med kassaflödet. För att hantera säsongsvariationerna har bolagets vd och vice styrelseordförande, via sitt bolag Bina Holding AB, ställt upp med en reverserad kredit. Räntan på krediten uppgår till 15 procent på årlig basis.

Om en ränta på 15 procent är marknadsmässigt framgår inte i bolagets pressmeddelande. Oavsett marknadsmässigt eller inte är det en klen tröst för bolagets minoritetsägare. Bedöms räntan vara marknadsmässig skvallrar det om hur vd och huvudägares bedömer risken att låna ut pengar till Tellusgruppen.

Annons från Tellusgruppen, november 2023

Bolaget beskriver sig som ett offensivt bolag i en defensiv bransch. Hur bolaget själva ser på risken i verksamheten är inte svårt att tyda vid en titt på senaste tiden annonsering för att attrahera nya investerare i skolkoncernen.

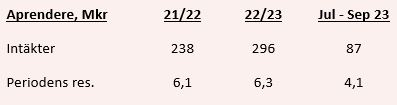

Aprendere Skolor noterades i slutet av 2021 och har ett marknadsvärde på 62 miljoner kronor. Istället för finansiella utmaningar har Aprendere fått synpunkter från Skolinspektionen som påverkat den operationella utvecklingen.

Källa: Bolaget

I slutet på förra året meddelade bolaget att myndigheten gett avslag på ansökningar om att utvidga 3 av bolagets 17 skolor. Bland annat ansåg Skolinspektionen att flera personer i Aprenderes ägar- och ledningskrets var olämpliga att bedriva skolverksamhet.

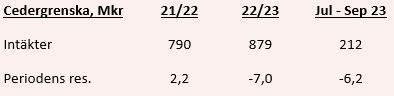

Cedergrenska har, likt Tellusgruppen, haft utmaningar med lönsamheten. Bland annat har nedstängningen av Almaskolan på grund av elevbrist tyngt resultatet. I slutet på förra året initierades ett effektiviseringsprogram och målet är att spara minst 20 miljoner kronor.

Källa: Bolaget

Planen innebär personal- och neddragningar och anpassningar av verksamheten till den elevpeng som kommunerna betalar.

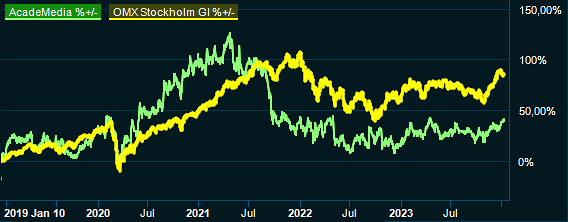

Att på börsen tjäna pengar genom investeringar i skolkoncerner är uppenbarligen svårt. Vid en investering framstår Academedia som det bästa alternativet då resultathistoriken är positiv och delar av intäkterna från utlandet minskar de regulatoriska riskerna.

Den tidigare generaldirektören för Skolinspektionen sitter i Academedia styrelse och är en fördel ur ett regulatoriskt perspektiv. Men aktiemarknaden har uppenbarligen tagit fasta på bredden av risker då aktien värderas på låga vinstmultiplar.

Övriga bolag får nog läggas upp på listan av finansiellt eller operativt misskötta bolag.

*Noteringen innefattade units bestående av aktier och teckningsoptioner

")

")