.png)

Den här texten publicerades i tidningen Börsveckan i nummer 38 den 19 september

Emilshus grundades så sent som 2018 och är ett fastighetsbolag från Småland med fastigheter ämnade för lätt industri och handelsfastigheter inom dagligvaror och externhandel. Bolaget börsnoterades i juni på Stockholmsbörsen och ägarlistan är minst sagt namnkunnig med tidigare storägarna i form av Sagax och NP3 som fortsatta huvudägare även efter noteringen följt av en rad institutioner som köpte aktier trots en orolig marknad för fastighetsbolag vid noteringen nu i somras.

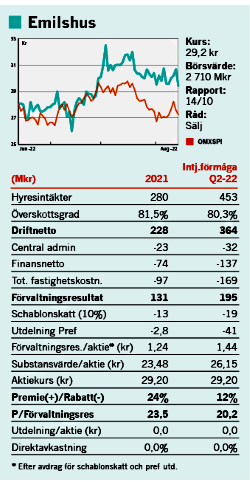

Beståndet på totalt 117 fastigheter är värderat till 6,3 miljarder med en direktavkastning på 5,8 procent där hyreskontrakten löper på 5,8 år i genomsnitt där 97 procent av hyresintäkterna är inflationsindexerade.

Dyra lån

Vad gäller finanserna så var nettobelåningen 50 procent i Q2 med en genomsnittlig ränta på 3,6 procent och en kapitalbindning på 3 år. Sedan dess har kapitalbindningen utökats då utgående obligationer refinansierats, dock till markant högre räntor. En grön obligation som emitterades under Q2 löper exempelvis med Stibor +525 punkter och den senaste nu i september på hela Stibor +725 punkter där 250 Mkr av en kreditram på 1000 Mkr nyttjades. Då är också Stibor på väg upp samtidigt som endast cirka en tredjedel av lånen var räntesäkrade i Q2.

Det är med andra ord en tuff obligationsmarknad och därmed riskerar tillväxtambitionerna i Emilshus att bli en dyr affär.

De finansiella målen tar sikte mot en tillväxt på i snitt 15 procent per år i förvaltningsresultatet per aktie och detsamma gäller substansvärdet. Beståndet ska före utgången av 2024 ha nått 10 miljarder med en nettobelåning på maximalt 60 procent och en räntetäckning på minst 2,5x. Tillväxtambitionerna har också lett till att förvärv utanför Småland genomförts under våren, nämligen i Östergötland. Från 1 september har också fastigheter för ytterligare 615 Mkr med ett hyresvärde på 46 Mkr tillträtts i Växjö och Jönköping.

Under första halvåret steg hyresintäkterna med 61 procent tack vare förvärv och en engångsersättning från en tidig avflyttning men också tack vare en god ökning på 2,8 procent i jämförbart bestånd, i linje med 2021-års KPI-justering. I Q2 isolerat var det dock klenare där hyresintäkterna på 101,4 Mkr motsvarar en ökning på 55 procent, men där driftöverskottet inte ökade mer än 50 procent och förvaltningsresultatet 46 procent.

Vad gäller värdeförändringar på fastigheter så uppgick de under fjolåret till 453 Mkr och uppgår till 160 Mkr för årets första halvår. Det är dock mycket tveksamt om den utvecklingen kommer fortsätta givet rådande ränteuppgång och därmed stigande avkastningskrav.

En mindre projektportfölj tillför 4 Mkr i årshyror och innehåller därutöver 3 byggrätter. Det finns ingen större swingfaktor inom projektverksamheten med andra ord.

Vakansrisker finns

Emilshus är också potentiellt känsligt för de stigande energipriserna då endast 48 procent av avtalen är triple net. Här får man nog förmoda att de avtalen täcker de mest energiintensiva hyresgästerna och att effekten inte blir för påtaglig. Förvisso finns dock en ökad konkursrisk givet energipriserna i kombination med en lågkonjunktur för hyresgästerna inom lätt industri (45 procent av hyresvärdet). Inget enskilt storkundberoende föreligger även om de tio största hyresgästerna utgör 32 procent av intäkterna. De största är Bufab, Spaljisten, Trivselhus och Coop men där ingen utgör mer än 3-4 procent av hyresvärdet per år.

Intjäningsförmågan indikerar en värdering på omkring 22 gånger ett schablonbeskattat (10%) förvaltningsresultat samt avdrag för utdelning till preferensaktierna på 41 Mkr. Intjäningsförmågan, som ger en ögonblicksbild pro forma vid Q2s utgång, innehåller dock ingen justering för vare sig hyresförändringar eller ränteförändringar vilket är två väsentliga effekter i dagens omvärld. Dessa går i motsatt riktning men väger för stunden över åt det negativa hållet. Inkluderar vi förvärv som gjorts efter Q2 och håller räntekostnader såväl som överskottsgrad oförändrat så faller multipeln till 17,5x i vad som får anses vara ett mycket optimistiskt scenario. Men efter KPI-justering på vad som ser ut att bli 8-10 procent så är en rättvisande värdering troligen omkring 19x för 2023, om än att ränteutveckling, energipriser och potentiella vakanser alla spelar stor roll för caset.

Substanspremien uppgår vidare till 20 procent och för ett bolag utan projektpotential som lånar till Stibor +725 punkter och värderas omkring 20x intjäningsförmågan samt därtill inte är skyddat mer än delvis från stigande energipriser och har cykliska inslag hos hyresgästerna så har vi svårt att se lockelsen i aktien.

Sälj aktien

Det enda som egentligen talar för Emilshus är den höga yielden i beståndet på 5,8 procent som potentiellt ska ned om fastighetsvärderarna är snett ute. Ägarlistan är också förtroendeingivande och likaså pilotskolan med vd Jakob Fyrberg som storägare. Men dessa punkter är knappast tillräckliga att luta sig emot i osäkra tider som dagens.

Emilshus är snarare en säljkandidat i våra ögon. Inte heller preferensaktien lockar med en utdelning på 2 kr, motsvarande cirka 7,3 procents direktavkastning, och inte sannolik att lösas in.

Den här texten publicerades i tidningen Börsveckan i nummer 38 den 19 september

")