.png)

Grön omställning, urbanisering och digitaliseringen av samhället. Teknikkonsulterna har många megatrender att luta sig mot när de säljer in sina uppdrag till kunderna och det har borgat för en stabil underliggande verksamhet. I kombination med tillväxtdrivande förvärv och solida utdelningar har det gjort de kapitalsnåla bolagen heta på börsen under perioder.

I år har aktierna i sektorn däremot varit allt annat än heta och i synnerhet gäller det för AFRY, sammanslagningen mellan svenska ÅF och finska Pöyry. AFRY har packat ihop rejält på börsen med en kursnedgång på 40 procent i år vilket är betydligt värre än ärkerivalen Sweco och den mindre branschkollagen Rejlers.

Urblåsningen i AFRY innebär också att aktieägarna har fått se flera års avkastning raderas ut. Kursen står idag lägre än vad den gjorde för fem år sedan, då Jonas Gustavsson precis hade tagit över som ny vd efter Jonas Wiströms 15 år långa ledarskap i bolaget. Tar man hänsyn till utdelningarna så är det bara med nöd och näppe som avkastningen hamnar på plus under samma period.

En del av förklaringen till nedgången och till tappet jämfört med kollegorna är att AFRY de facto har underpresterat i de senaste rapporterna. Medan både Sweco och Rejlers ökade sin rörelsemarginal i årets första kvartal föll AFRY:s från 8,4 till 6,3 procent.

Det ingår en del engångsposter i resultatet förvisso men även justerat för dessa krymper marginalen, från 8,6 till 8,3 procent. Hög sjukfrånvaro under inledningen på året är en förklaring, men det drabbade alla personalintensiva konsultbolag så i jämförelsen med branschkollegorna väger det lätt.

En svag lönsamhet i IT- och mjukvarudivisionen AFRY X samt fallande marginaler i de stora divisionerna Process Industries och Energy förklarar att koncernens marginal kröp nedåt. Samtidigt har den viktiga beläggningsgraden, som tabellen nedan visar, varit stabil för AFRY liksom för Sweco medan Rejlers konsulter har varit riktigt flitiga med faktureringsblocket i år.

| AFRY | Rejlers | Sweco | |

| Börsvärde Mdr SEK | 17,3 | 2,7 | 42,6 |

| Kursutv. 2022 | -40% | -9% | -31% |

| Antal anställda | 17317 | 2583 | 18263 |

| Ebita-marginal Q1 (Q1-21) | 6,3% (8,4) | 9,0% (5,1) | 10,7% (9,8) |

| Debiteringsgrad Q1 (Q1-21) | 74% (74) | 81% (77) | 74% (74) |

| P/e 2022 | 12,9 | 15,4 | 23,7 |

| Ev/ebit 2022 | 12,9 | 14,7 | 19,7 |

| Källa: Bolagen, Factset |

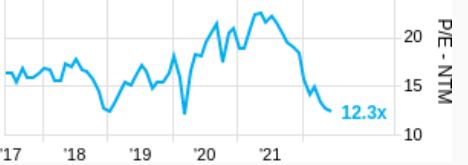

Mest anmärkningsvärt när man ställer de tre teknikkonsulterna mot varandra just nu är ändå hur mycket värderingen spretar. Från att ha varit ganska högt värderade mätt på vinstmultiplar de senaste åren har alla tre kommit ned en hel del, men i AFRY:s fall är man nu långt under sitt historiska snitt och även under börsens genomsnittliga värdering.

Mätt på 2022 års vinstprognos handlar det om en multipel på 12,9 och på den rullande framåtblickande 12-månadersprognosen hamnar p/e-talet på 12,3 enligt Factset. Det är en nivå där värderingen tidigare har bottnat ut och samma mönster syns om man tittar på värderingen i förhållande till försäljningen.

Värderingar brukar vara låga av en anledning och det finns skäl att dela marknadens skepsis i några avseenden. Är exempelvis satsningen på egen mjukvara inom AFRY X rätt väg att gå? Kommer löneinflation att tära på marginalerna framåt? Och är konjunkturen på väg att bromsa in och sänka en del kundernas behov av konsulttjänster?

I den andra vågskålen ligger samtidigt en del positiva faktorer. De gynnsamma förutsättningarna för långsiktig strukturell efterfrågan på hemmamarknaderna är en sådan. Effekterna av det pågående sparprogrammet som ska ge full effekt under andra halvåret är en annan, som tillsammans med minskad sjukfrånvaro ger kortsiktig medvind de närmaste kvartalen.

Vi är inte eld och lågor över utvecklingen i AFRY den senaste tiden men det är samtidigt en typ av verksamhet som är kapitalsnål och som i mångt och mycket tickar på ganska stabilt i de flesta väder. Spridningen av uppdrag över olika kunder och branscher är stor och tittar man på de finansiella målen är det uppenbart att AFRY själva anser att de bör kunna göra lite bättre ifrån sig. Tillväxtmålet ligger på 10 procent, exkluderat eventuella plattformsförvärv, och målet för ebita-marginalen är 10 procent över en cykel.

Analytikerna räknar med bra tillväxt i år, vilket delvis är förvärvsdrivet, men knappast några 10 procent kommande år. Marginalen väntas ta ett kliv upp från nästa år och utdelningen höjs successivt om analytikerna får rätt. Det innebär att utdelningen, som på de tidigare höga aktiekursnivåerna inte bjöd på någon direktavkastning att hurra för, nu hamnar på goda 4-5 procent de närmaste åren.

| 2021A | 2022E | 2023E | 2024E | |

| Omsättning, Mkr | 20104 | 22143 | 23082 | 24109 |

| Rörelsemarginal (ebit) % | 7,8 | 7,5 | 8,3 | 8,8 |

| Vinst/aktie, sek | 11,1 | 11,8 | 13,4 | 14,9 |

| Utdelning/aktie, sek | 5,5 | 6,2 | 6,8 | 7,3 |

| Källa: Factset |

Med låga förväntningar från aktiemarknadens sida är chansen att överraska positivt större. Och på de nedtryckta nivåer som AFRY-aktien är idag kan det räcka långt att bara infria förväntningarna för att aktien ska vakna till liv igen.

Vi ser goda odds för att göra en bra affär till begränsad risk om man går in i aktien på de här nivåerna. Köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| AFRY | Köp | 148,00 | - |

")

")