.png)

Att det givet gällande läge är komplicerat, för att inte säga omöjligt, att göra en vettig marknadsbedömning tror vi är självklart för de flesta. Kriget mellan Ryssland och Ukraina är än så länge inne i ett första tragiskt skeende men ser ut att kunna förvärras ytterligare under de närmaste dagarna. Om Ryssland väljer att sätta in ytterligare styrkor.

Ingen vet ännu hur kriget kommer att utvecklas, möjligen med undantag för president Putin, och det fortsätter därmed att svänga rejält på finansmarknaderna. Ska man utgå från de olika scenarier kring utvecklingen av Ukrainakrisen som publicerades innan kriget bröt ut så har vi nu gått in i ”värsta tänkbara” – ett fullskaligt krig mellan länderna. Ett där Rysslands mål tycks vara någon form av fullskalig ockupation, alternativt få Ukraina att ge upp och därefter tillsätta en marionettregering. Inte att förvåna har stora delar av den övriga världen svarat med hårda sanktioner.

Det som hittills kan konstateras är att rysk och ukrainsk ekonomi och finansmarknad är de som drabbats hårdast.

.png)

I övriga delar av världen har vi också sett en del stora nedgångar men i huvudsak beror den svaga inledningen på 2022 på kraftigt stigande inflationsoro och centralbanker som redan börjat, eller planerar att, strama åt penningpolitiken. Störst fokus har det förstås varit på den amerikanska centralbanken.

Att finansmarknaden har, och kommer att få, stora svårigheter att hantera den ryska aggressionen beror på att det är tomt i stimulanslådorna hos de flesta centralbanker och regeringar, den globala ekonomin precis hade börjat komma tillbaka efter covid-krisen och att inflationen redan hade hunnit skjuta i höjden.

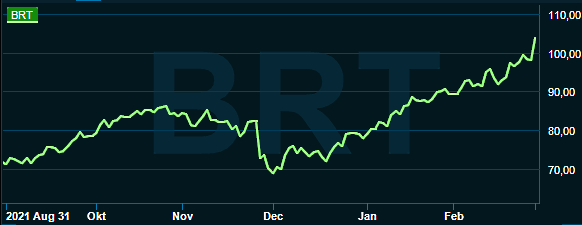

Sedan kriget bröt ut har oljepriset stigit och Brentoljan ligger nu och pendlar kring, eller strax över, 100 dollar per fat. Priset på naturgas har dessutom rusat. Än så länge har det ändå inte skett några större avbrott i leveranserna från Ryssland och även de pipelines som ligger på ukrainskt territorium fortsätter att fungera.

Den stora risken är ändå att energipriserna fortsätter att stiga och i de värsta scenarierna prognostiseras ett oljepris upp mot 150 – 160 dollar per fat. Det lär i så fall slå hårt mot ekonomierna i världen och trycka upp den redan höga inflationen ytterligare. Får vi se stagflationstendenser med svag ekonomisk tillväxt parat med hög inflation är sannolikt ytterligare nedgångar på börsen att vänta. Lite stöd kan ändå komma från att centralbankernas åtstramningar inte kommer att bli så stora som tidigare befarat. För även om en del räntehöjningar, från framför allt amerikanskt håll, säkert kommer att bli oundvikliga kommer den ekonomiska dämpning som blir ett resultat av energikrisen att hålla tillbaka åtstramningsivern. I alla fall så länge som löneökningarna inte tar fart.

Det som redan nu kan noteras är att eventuella räntehöjningar från ECB ser ut att försvinna från agendan och att marknadsaktörerna börjat skruva ner förväntningarna på hur många räntehöjningar Federal Reserve kommer att kunna leverera under det här året. Fortfarande är det dock prisat in runt fem höjningar.

.png)

Mycket av det framtida räntespelet kommer förhoppningsvis att klarna i samband med den amerikanska centralbankens penningpolitiska besked den 16 mars. Men de uppgångar som ändå tidvis setts på börsen kan i hög grad hänföras till att risken för större penningpolitiska åtstramningar minskat.

När det gäller de ekonomiska effekterna i övrigt svävar vi i ännu större ovisshet. Den krassa ekonomiska analysen är att övriga delar av världen kan hantera betydande efterfrågebortfall från Ryssland och Ukraina. Även om sanktionerna sannolikt kommer att krossa rysk ekonomi över tid.

Däremot är länderna stora leverantörer av både basmetaller (främst Ryssland) och jordbruksprodukter (främst Ukraina). Störningar i dessa leveranser kan både spä på inflationstrycket och förvärra de leveransproblem och den varubrist som redan sedan tidigare plågar världsekonomin. Tanken var annars att det skulle lätta på dessa områden nu när restriktionerna kring coronasmittan började tas bort i stora delar av världen. Här ska vi dock inte överdriva de negativa effekterna. I alla fall inte på kort sikt.

Redan innan Ukrainakrisen blev påtaglig var dessutom hushållshumöret på väg ner i de delar av världen som plågas av hög inflation. Nu riskerar den stigande pessimismen bland hushållen att späs på ytterligare. Ännu så länge har hushållen ändå inte stramat åt svångremmen i någon högre grad, men bättre indikationer får vi när februaristatistiken börjar rullas ut under mars.

Men den andra sidan av det svårsmälta myntet är att centralbankerna kommer att tvingas begränsa eller skjuta på ytterligare åtstramningar.

Ännu svårare är det att bedöma hur företagen kommer att reagera. Främst vad gäller investeringsviljan. Visserligen finns det företag som redan nu slår på bromsen vad avser nya investeringar men samtidigt måste nya leverantörer eller produktionssätt skapas eller hittas. På kort sikt negativt men med stor osäkerhet kring vad som händer i det lite längre perspektivet.

För även om stagflation är på mångas läppar just nu så är ett ännu större hot mot börsen att den globala ekonomin skulle gå in i en regelrätt recession. Ett inte helt osannolikt scenario givet omständigheterna.

Den sista, och inte så lite cyniska, analysen är att ett snabbt eldupphör, ett ryskt tillbakadragande eller en ukrainsk kapitulation sannolikt skulle utlösa ett litet glädjerally på börsen. Dessutom är det historiskt få kriser av den här typen utlöst någon form av långvarig börsnedgång.

Att finansmarknaderna dessutom tagit ut de negativa svängarna rejält redan under inledningen av 2022 får väl också sägas bidra med någon sorts krockkudde mot fortsatta börsfall.

Så som ni förstår är det en mängd olika scenarier att ta hänsyn till när det gäller utvecklingen på finansmarknaden. Vi på Placera följer utvecklingen och hoppas helt enkelt på det bästa.

")

")