.png)

Q3-rapporten som släpptes den 22:e oktober vittnade om en något svagare omsättnings- och orderingångsutveckling för det digitala prisetikettbolaget Pricer vars aktiekurs också haft en dyster kursperiod det senaste året.

Den här texten publicerades i tidningen Börsveckan i nummer 1-3 den 17 januari

Så vad har hänt? Öppnar man motorhuven på Pricer så kan man notera flera temporära pandemirelaterade faktorer som stör bolaget på kostnadssidan

Det gäller framför allt den globala bristen på ett antal standardkomponenter tillsammans med utmaningarna inom transportsektorn. Detta pressade bruttomarginalen till 21,6 procent (23,6) i Q3 2021 och omsättningen backade också med 12 procent i Q3, likaså orderingången (-30%). Som svar på denna svaga utveckling efter sommaren anger vd Helena Holmgren att senareläggning av investeringsbeslut i huvudsak påverkat tillväxten, men att de långsiktiga trenderna med ökad automatisering och digitalisering av detaljhandeln fortsatt är starka.

Ljusare utsikter

Prognosen från Pricers underleverantörer är också att leveransen av komponenter kommer att förbättras efter första halvan av 2022. För den med en längre investeringshorisont kan man därmed förvänta sig en gradvis normalisering.

Kombinationen av ett i grunden oförändrat behov av digitalisering, där handlare behöver hantera en marknadsmiljö dominerad av priskonkurrens, och att Pricer fortsatt har en förhållandevis låg skuldsättning anser vi är viktigare långsiktiga faktorer att ta hänsyn till än temporära pandemifaktorer. Vid utgången av Q3 låg nettoskulden på 25 Mkr, exkluderat leasingskulder på 39 Mkr. Med andra ord finns utrymme för satsningar i bolaget, liksom fina utdelningar till aktieägarna.

Trots pandemin delade Pricer i år ut 1 kr per aktie i två omgångar för 2020 års räkenskapsår. Det representerar en höjning från 0,8 kr som delades ut för 2019 och utdelningspolicyn anger att bolaget normalt ska dela ut minst 50 procent av nettovinsten. På så sätt är det inte skrivet i sten att vi ska förväntas oss en årlig positiv tillväxt i utdelningen, men under åren 2016-2020 har utdelningen trots allt legat still eller ökat vilket ändå pekar på en aktieägarvänlig ledning. Framåtblickande så är det svårt att få en överblick hur den nya omikron-varianten påverkar Pricers kunder. Det finns inga generella säsongsvariationer hos Pricer. Vad vi vet på den positiva sidan är att de tuffa jämförelsetalen från 2020 försvinner.

Det vänder i år

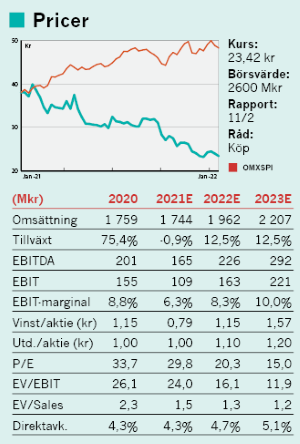

I våra prognoser för 2021 och 2022 skissar vi på en svag omsättningsutveckling för 2021 om -1 procent, men en desto högre tvåsiffrig tillväxt om 12,5 procent under 2022 drivet av en mer normal investeringsvilja hos kunderna. Det kan ställas mot att omsättningstillväxten i genomsnitt legat på 20 procent under perioden 2017-2020 varav 9 procent som lägst under 2017. Då ska man även komma ihåg att rörelsemarginalen under dessa år ökade från 6,7 till 8,8 procent med en topp på 10 procent under 2019 innan pandemin slog till.

Ovan är ingen dålig historik och vi ser heller ingen anledning till varför inte Pricer på sikt ska kunna återgå till en rörelsemarginal om 10 procent likt 2019. För att det ska hända så räcker det med en normalisering på intäkts- och kostnadssidan. Men visst finns det också anledning till försiktighet då vi just nu befinner oss mitt i en större smittspridning av omikron-varianten. Under åren 2016-2020 låg rörelsemarginalen i snitt på 8,3 procent och det är även vad vi antar i marginal för 2022. Men redan 2023 skissar vi på en rörelsemarginal om 10 procent likt 2019.

Som stöd för vår prognos ska tilläggas de framgångar Pricer haft i USA där man nu närmar sig slutfasen av det stora kundprojekt som berör närmare 1000 butiker. Man har också fått ett flertal ramavtal i Kanada. I takt med att penetrationsgraden av digitala etiketter ökar på en marknad, pressas övriga från den analoga pappersetiketten. Möjligheten, och behovet, av att samla in och analysera pris- och köpdata blir helt enkelt en överlevnadsfråga för butiker i att bibehålla och få nya kunder. I övrigt ser Pricer fortsatt marknadspotential i Frankrike och Italien, men där Frankrike idag är det land med den hittills högsta penetrationsgraden av digitala etiketter. Här drivs tillväxten således även av uppgraderingar.

Låg värdering

På våra prognoser handlas Pricer kring ev/ebit 16 för 2022. I jämförelse med den förväntade tillväxten i rörelseresultatet på över 30 procent under 2022-2023 betraktar vi värderingen som något i underkant.

Direktavkastningen ser vi även som attraktiv där vi förväntar oss att man bibehåller utdelningen per aktie om 1 kr, likt ifjol, där balansräkningen understödjer en hög utdelningskvot. Det utmynnar i en direktavkastning på cirka 4,3 procent.

Det, i kombination med en fin tillväxttakt de kommande åren, gör att vår bedömning är att Pricer kan utvecklas starkt de kommande 12 månaderna på börsen.

Köp.

Den här texten publicerades i tidningen Börsveckan i nummer 1-3 den 17 januari

")