Tidigare i höstas uppmärksammade vi att klädrivalerna H&M och spanska Inditex hade gått skilda vägar på börsen efter att tidigare ha varit som ler och långhalm. Medan Inditex aktiekurs drog iväg med stöd av bra försäljningssiffror under sensommaren stod H&M kvar och stampade.

Nu har gapet nästan stängts igen, men inte på grund av att H&M har jagat ikapp spanjorerna utan i första hand på grund av att luften har gått ur Inditex. Precis som i H&M är grundarfamiljens roll stark i Inditex och en orsak till kursfallet är att Marta Ortega, dotter till den 85-årige grundaren Amancio Ortega, utsågs till ny ordförande i slutet av november. Även om rollen blir mindre operativ än tidigare mottogs beskedet med förvåning och kurspress på Madridbörsen.

När bolag i samma sektor börjar röra sig åt olika håll finns ofta goda skäl till det, men det är inte ovanligt att skillnaden med tiden överdrivs och att avvikelsen blir för stor och börjar krympa igen. Därför kan så kallade spreadar vara intressanta lägen för att ta en position som stiger i värde om gapet minskar eller sluts.

Lättaste strategin är att köpa den aktie som inte har hängt med uppåt eller som har fått oförtjänt mycket stryk jämfört med branschkollegan. Vill man kliva upp en klass i investeringsskolan så gör man likadant, men blankar även den aktien som har gått ”för bra” och tjänar då på pengar om gapet sluts oavsett vilken aktie som rör sig mot den andra. Ännu mer avancerade strategier går också att använda om man blandar in köp- eller säljoptioner i affären.

Intressanta kursavvikelser mellan branschkollegor uppstår hela tiden på börsen. Ibland försvinner de lika snabbt som de dök upp, andra gånger blir de mer långvariga och sedan finns förstås också skillnaderna som är långsiktigt motiverade och som blir bestående. Nedan har vi dykt ned i fem aktuella spreadar som vi tycker sticker ut som intressanta just nu.

Handelsbanken vs Nordea

Handelsbankens uppgång i år på knappt 16 procent är inte någon katastrof i absoluta tal, men jämfört med övriga svenska storbanker är det en aktersegling som sticker ut. Störst är avståndet upp till Nordea som har stigit med över 60 procent i år.

Samtidigt är många nyckeltal slående likartade för de båda bankaktierna. P/e-talet för 2022 ligger på 10 i båda fallen och börsvärdet i förhållande till eget kapital ligger på 1,1. Handelsbankens utdelning ger en direktavkastning på 6 procent, medan Nordea ligger något högre på 6,5 procent. Även avståndet upp till analytikernas genomsnittliga riktkurs är likartat med 16 procent för Handelsbanken och 15 procent för Nordea.

Medan Nordea genomför ett stort återköpsprogram på 2 miljarder euro, valde Handelsbanken under hösten en ovanligare form av kapitalutskiftning då man gjorde en extrautdelning av aktier i bankens storägare Industrivärden. Beslutet att lämna verksamheten i Danmark och Finland och en senfärdig omsvängning från fokuseringen på lokala kontor till ökad digitalisering är andra frågetecken som har bidragit till att Handelsbanken ratats på börsen.

Kan Handelsbanken återfå förtroendet för sin strategi och visa att de fortfarande är bästa banken när det blåser snålt så finns potential för att krympa gapet mot branschkollegorna. En hake är att det kan krävas en sämre konjunktur för att dessa defensiva kvaliteter ska få uppskattning igen, och då tar sannolikt hela sektorn stryk.

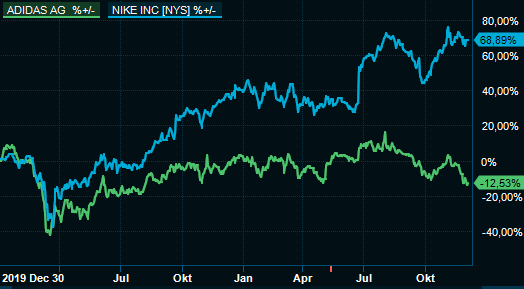

Nike vs Adidas

Sneakerskampen mellan Nike och Adidas var i inledningen av pandemin helt jämn. Men medan Nike har klättrat närmare 70 procent sedan årsskiftet 2019/2020 har Adidas tappat hela återhämtningen och står nu lägre än i januari 2020.

Båda bolagen bjöd på mindre försäljningsbesvikelser i senaste rapporterna och pekade på störningar i leveranskedjorna. Adidas tycks dock känna av turbulensen mer på lönsamhetsnivå då den tyska jätten missade vinstförväntningarna och sänkte sin guidning för 2021, medan Nike infriade vinstförväntningarna. Amerikanerna som har brutet räkenskapsår var å andra sidan tidigare ute med sina siffror och de släpper sin nästa rapport redan den 20 december.

Att Nike värderas högre än Adidas på börsen har varit det normala de senaste åren men kanske har avståndet nu blivit väl stort efter att aktierna gått skilda vägar den senaste tiden. På kommande 12-månaders vinstprognos ligger Adidas p/e-värdering nu på 26 vilket får sägas vara överkomligt för ett bolag med ett av världens starkaste konsumentvarumärken. Nikes motsvarande multipel är 41.

Analytikerna ser i snitt en uppsida på 32 procent i Adidas aktie, medan Nike bara ligger 6 procent under sin riktkurs. Det kan vara läge att byta skor, från amerikanska till tyska.

Byggmax vs BHG

Pandemiåret 2020 blev fantastiskt på börsen för både Byggmax och för Bygghemma Group (BHG). Den senare säljer precis som Byggmax byggvaror, men företrädesvis på nätet och BHG har också adderat en mängd andra heminredningsrelaterade e-handelssajter i Europa i sitt stall.

Men 2021 har inte varit e-handlarnas år på börsen och medan Byggmax har fått se sina kunder fortsätta handla trall, skruv och läkt som aldrig förr så har BHG vittnat om en allt tuffare marknad i höst. Flaskhalsar och logistikproblem tillsammans med högre kostnader för onlinemarknadsföring har bidragit till att pressa vinsten och senaste rapporten från BHG togs emot med ett kraftigt kursfall.

En stor del i den väsensskilda kursutvecklingen för BHG och Byggmax i år kan härledas till att aktierna gick in i 2021 med helt olika värderingar. Medan BHG hade en utpräglad tillväxtvärdering och ett p/e-tal kring 37 för kommande års vinst, var marknaden skeptisk till om Byggmax kunde hålla formen när jämförelsetalen blev allt tuffare. Ett p/e-tal kring 10 inför året underskattade med facit i hand vinsten rejält.

Marknaden är förvisso fortfarande skeptisk till uthålligheten i Byggmax vinster och värderar bolaget lågt, men halveringen av BHG:s kurs i år och den långsiktiga tillväxtstoryn hos e-handlaren talar för att avståndet mellan aktierna kan krympa. Kommer e-handlarna in i börsvärmen igen så kan en ”trall-trade” - ut med Byggmax och in med BHG - falla väl ut.

Ericsson vs Nokia

Den klassiska finnkampen mellan Ericssonaktien och Nokiaaktien visar inga tecken på att bli mindre dramatisk. I fjol var det Ericsson som gjorde ett ryck och drog ifrån, i år är det Nokia som har tagit kommandot och lyft med över 60 procent samtidigt som Ericsson ligger på minus sedan årsskiftet.

För Ericssons del är ett stort försäljningstapp i Kina något som överskuggar att man tar marknadsandelar på andra ställen. Under tredje kvartalet gick försäljningen i Kina från 5 till 1,3 miljarder kronor och någon ljusning syns inte. Parallellt började leveransstörningar göra sig påminda under hösten och aktien har gått trögt efter rapporten, trots att vinsten slog förväntningarna.

Att Ericsson presenterade ett jätteförvärv på 6,2 miljarder dollar för Sinch-konkurrenten Vonage i slutet av november har inte vänt trenden, tvärtom så togs affären emot med en besk kursreaktion.

Nokia drog inte heller ner några applåder när de slog vinstförväntningarna med sin kvartalsrapport, vilket berodde på en vd-varning för att marginalpotentialen nästa år begränsas av komponentbrist, prisökningar och tidigare engångseffekter. Det är en kontrast mot utvecklingen tidigare i år då bolaget höjt sina guidningar och analytikerna har fått skruva upp sina prognoser därefter.

Kurspotentialen för Ericssons del bedöms nu vara 36 procent, mot Nokias 18 procent, att döma av analytikernas riktkurser. Något som kan tala för att de får rätt och att Ericsson tar tillbaka stafettpinnen 2022 är att Kinaoron bör avta i takt med att jämförelsesiffrorna innehåller allt mindre Kinaintäkter kombinerat med att värderingen, med ett p/e-tal på blygsamma 13 nästa år, är låg. I synnerhet för en marknadsledare vars vinster trots allt väntas växa med 10-15 procent per år kommande år.

Volkswagen vs Tesla

Kursgrafen på matchen mellan världens största biltillverkare mätt i bilar mot världens största biltillverkare mätt i börsvärde säger en hel del om temperaturen på aktiemarknaden. Trots att Volkswagen har klättrat med respektabla 45 procent på börsen sedan början av 2020 ser tyskarnas kurskurva ut som ett rakt streck i jämförelse med Teslas uppgång på väl över 1000 procent.

Tesla är så mycket mer än elbilar, det är en option på produkter vi inte har sett ännu och det är möjligheten att sälja höglönsam mjukvara och uppdateringar till värden som överstiger bilens pris. Därför ska de värderas annorlunda, argumenterar Team Tesla.

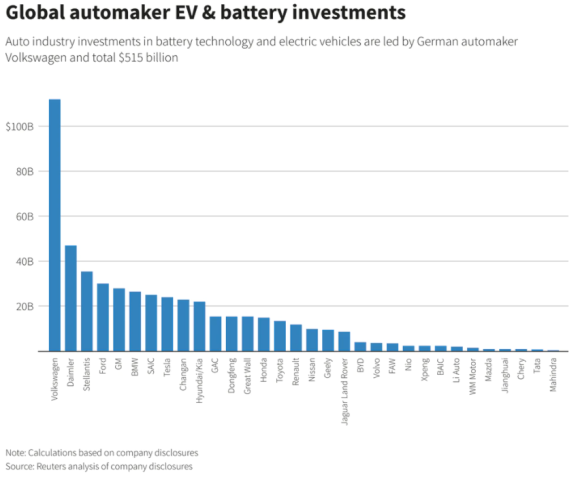

Volkswagens fanclub kan istället peka på en imponerande bredd i produkt- och varumärkesportföljen, lång erfarenhet av storskalig produktion och distribution och ovanpå det offensiva planer i sin egen elbilsomställning. Exempelvis är tyskarnas plan på att investera över 1000 miljarder kronor i elfordon och batterier fram till 2030 den klart mest omfattande i sektorn räknat i pengar.

Under en kort period häromveckan värderades Rivian, en elbilsnykomling på USA-börsen, högre än hela Volkswagen och Tesla är ensamt mer värt än alla andra biltillverkare tillsammans. Rimligt? Tveksamt, för visst kommer omställningen från fossildrivet till el att bli påfrestande för Volkswagen, inte minst med tanke på starka fack och delstatligt ägande i bolaget, men att tyskarna är med i världstoppen bland marknadsledarna även efter omställningen är det ändå låga odds på.

Vilka nyckeltal Tesla ska värderas utifrån lämnar vi därhän i den här artikeln. Vi nöjer oss med att konstatera att Volkswagens p/e-tal på 5 och Ev/Ebit på 12 för nästa år inte är något hinder för rejäl kursuppgång om bolagets elbilsresa börjar värderas till en liten skärva av Teslas.

")