.png)

Att välja och köpa in rätt IT-utrustning är ett nödvändigt ont för alla företagare och Dustins affärsidé har länge varit att hjälpa i första hand små och medelstora företag med deras behov av IT-lösningar. Att många har behövt uppgradera datorer och skaffa utrustning för hybridarbete under pandemin har ytterligare drivit på behovet av Dustins tjänster och hårdvaruförsäljning.

Försäljningsmodellen är att hantera det mesta över nätet, kompletterat med relationsförsäljning och med särskilda team som fokuserar på offentlig upphandling. Dustin hakar därmed i en underliggande trend bland företag där allt fler säger att de föredrar att hantera sina IT-inköp online.

En annan stor trend är att abonnemangsmodeller blir allt vanligare, även hos Dustin som kan paketera produkter och tjänster i lösningar med fasta månadskostnader. Fördelen för kunderna är en större förutsägbarhet i kostnadsbasen och flexibilitet att växla upp och ned.

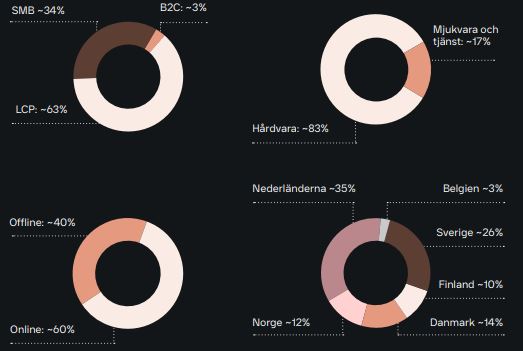

Små och medelstora bolag (SMB) är visserligen den kundgrupp som Dustin historiskt har fokuserat mest på att serva, men faktum är att segmentet Stora företag och organisationer (LCP) numera står för en större del av omsättningen. Samtidigt krymper segmentet konsumenter (B2C) allt mer och dessa tendenser i Dustins exponering blir ännu starkare i och med det stora förvärvet av Centralpoint i Nederländerna, vilket nedanstående bild på exponeringen visar.

Förvärvet av Centralpoint för 4,3 miljarder kronor, som först aviserades i april och som slutfördes 3 juni, sätter rejält avtryck på Dustins siffror. Köpet finansierades med en kontantdel på 3,1 miljarder kronor och resten i nyemitterade aktier. En nyemission på 1,2 miljarder kronor för att stärka balansräkningen gjordes senare i somras.

Centralpoint tillför en årsomsättning kring 7 miljarder kronor och gör att Dustin klättrar till att bli den åttonde största IT-partnern i Europa. Centralpoints ledande position inom LCP-segmentet i Benelux tillsammans med den befintliga verksamheten i Dustin gör att man nu kan agera utifrån en styrkeposition i både Norden och Benelux.

Dustins marknadsandel i Norden uppskattas nu till 7 procent och till 5 procent i Benelux. Marknadstillväxten är visserligen bara måttliga 2-3 procent om året men eftersom försäljning online samt segment som mobilitet och molntjänster växer betydligt snabbare finns goda möjligheter att visa bra organisk tillväxt även framgent.

Historiskt har den organiska tillväxten varit lite ryckig med närmare 10 procent vartannat år och runt 2 procent vartannat. Räkenskapsåret 2021, som slutade i augusti, var inget undantag och efter ett överraskande starkt fjärde kvartal summerade helåret till 9,6 procents organisk tillväxt.

Rörelsemarginalen (justerad ebita) var ett positivt utropstecken i senaste rapporten och helåret landade på 4,8 procent. Det är strax under det finansiella målet som ligger på ett intervall om 5-6 procent.

| Dustin | 2021A | 2022E | 2023E | 2024E |

| Omsättning, Mkr | 15878 | 22500 | 23600 | 24700 |

| Rörelsemarginal (ebita) % | 4,8 | 4,8 | 5,0 | 5,2 |

| Vinst/aktie, sek | 3,8 | 5,4 | 6,5 | 7,2 |

| Utdelning/aktie, sek | 2,2 | 2,6 | 3,2 | 3,5 |

| Källa: Placera | ||||

| Fotnot: räkenskapsår sep-aug | ||||

Framåt så kommer Centralpoint att lyfta omsättningen rejält och med utsikter för en svagt förbättrad marginal, där synergier på 150 miljoner kronor spelar in, så lyfter också vinsten per aktie fint de kommande åren.

Efter en het kursutveckling har Dustin lyft med 30 procent bara sedan rapporten kom i början av oktober. Uppgången från årsskiftet närmar sig 90 procent. Det har även fått värderingen mätt som p/e-tal att krypa uppåt. För innevarande år ligger multipeln strax över 21 för att sedan falla till 18 nästa år.

Dustin har en imponerande tillväxthistorik och med kombinationen av fler förvärv och fortsatt organisk tillväxt över marknadssnittet finns det skäl att tro att framgångarna fortsätter. Det speglas i en stigande aktiekurs och frågan är om risker har negligerats.

Risker som att komponentbristen kan påverka negativt, även om det så här långt hanterats väl, eller att kundkoncentrationen är större i den offentliga sektorn. Integrationen av Centralpoint och faran för en tillfällig mättnad i marknaden efter pandemiinvesteringarna är andra risker i kulisserna.

Vi är inte överdrivet oroliga för att någon av de nämnda riskerna ska spela ut hela sitt register och sätta stopp för Dustins positiva utveckling. Däremot tycker vi att Dustin redan har fått bra betalt för sitt starka bokslut och för förvärvet av Centralpoint och att värderingen därför känns mer rättvis än orättvist låg.

Vi gillar Dustins positionering och på sikt kittlar potentialen för en vidare expansion ut i Europa. Först tror vi dock att bolaget kan behöva smälta Centralpoint medan aktiemarknaden kan behöva tid för att smälta den snabba kursuppgången.

Därför placerar vi aktien på bevakningslistan istället för köplistan just nu. Rådet blir neutralt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Dustin Group | Neutral | 116,30 | - |

")