När ett stort antal svenska räntefonder tvingades stänga under coronakraschen 2020 var det många fondsparare som kände sig lurade. Vissa av fonderna sjönk dessutom kraftigt i värde.

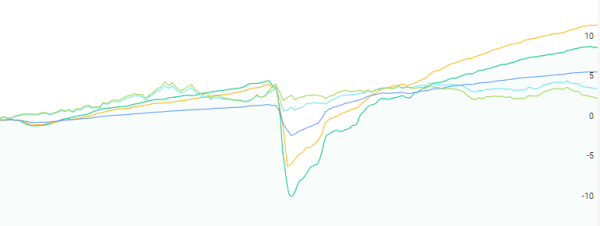

Utfallen i fonder med samma riskklass och ibland även samma ränteduration (räntekänslighet) blev väldigt olika under coronakraschen 2020. Här visas utvecklingen för några av de mest populära företagsobligationsfonderna.

För trots att vissa gav en årlig avkastning på 4 till 5 procent, och ibland mer därtill, var det många som trott att företagsobligationsfonder var betydligt säkrare än de faktiskt är. Att många misstog sig var däremot inte så konstigt, eftersom måtten som främst används för att beskriva risken i räntefonder inte lyckades spegla risken i företagsobligationsmarknaden.

Risken i fonder mäts främst enligt en sjugradig skala utifrån hur volatil kursen varit. Det betyder att fondens risk anges av hur mycket värdet på fonden avvikit från sitt eget genomsnitt. Detta mått fungerar mycket bättre med aktier än med företagsobligationer eftersom aktier handlas dagligen och till en känd kurs.

Alltså gjorde bristen på likviditet och pristransparens att företagsobligationsfonderna såg ut att vara mindre riskfyllda än de egentligen var. Dessutom var det också vissa fondbolag som marknadsförde sina företagsobligationsfonder på ett sätt som gjorde att man lätt kunde tro att de exempelvis var ett snudd på likvärdigt alternativ till ett bankkonto.

Den EU-stadgade sjugradiga riskskalan var ofta på ett eller två även för de fonder som sjönk mest under coronakraschen. Det är denna riskskala som alla fonder måste redovisa i faktabladet.

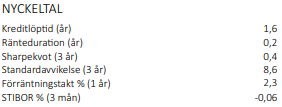

Förutom den historiska volatiliteten måste räntefonder också visa ränterisken. Men räntekänsligheten, eller räntedurationen som det också kallas, avses att obligationer med lång löptid är mer exponerade mot en förändring i räntan än de med kort löptid.

Räntedurationen visar fondens känslighet för en förändring i räntan, men tar ingen hänsyn till kvaliteten på obligationerna.

”Historiskt har man i Sverige fokuserat på att informera spararna om att en lång räntefond är mer riskfylld än en kort räntefond”, säger Fredrik Pettersson, chefsanalytiker på Fondbolagens förening.

Fredrik Pettersson

För att göra det tydligare för spararna bestämde sig fondbranschen för att börja redovisa ett nytt mått, spreadexponering.

”I fjol under krisen visade det sig att även om man hade samma riskklass och samma duration, så fick man väldigt olika utfall, och det berodde främst på vilket typ av papper som fonderna hade, alltså vilka företag som gett ut obligationen.”

Men dessa risker var ju kända även före coronakraschen, hur kommer det sig att det inte funnits något mer passande mått för räntefonder tidigare?

”Om man ska vara lite självkritisk så kan man ju säga att så länge det går bra och fonderna ger en bra avkastning och jämn utveckling så var det inget som efterfrågades. Så här i efterhand kan man säga att fondbolagens information kunde varit bättre, men också att fondspararna borde förstått varför man får en sådan här bra avkastning i en fond.”

Spreadexponeringen visar hur mycket räntefonden sjunker i värde om ränteskillnaden mellan fondens innehav och statsobligationer fördubblas. Måttet beskriver alltså en fonds relativa kredit- och likviditetsrisk och därför är det viktigt att man jämför fondernas spreadexponering vid samma tillfälle.

Eftersom måttet tar med både ränteduration och kreditrisk kan en fond med hög kreditrisk och kort ränteduration (låg räntekänslighet) jämföras med en fond med låg kreditrisk och hög räntedurationduration (hög räntekänslighet), vilket såklart är en fördel.

Så här räknas spreadexponeringen för en fond ut:

Summan av fondens innehavs andel × spreadduration × spread

Mer exakt:

Där spreaddurationen anger hur känsligt obligationspriset är för ändringar i sin kreditspread och kreditspread är skillnaden mellan obligationens och en statsobligations ränta.

Spreadexponeringsmåttet baseras på att spreadnivån för en företagsobligation visar kredit- och likviditetsrisken i obligationen vid ett givet tillfälle. Det visar också att sambandet mellan spreadnivån och marknadsrörelser är proportionellt. Alltså att en företagsobligation med hög kreditrisk som handlas i en stressad marknad dubblar sin spread, så kommer även en fond med betydligt lägre risk dubbla spreaden.

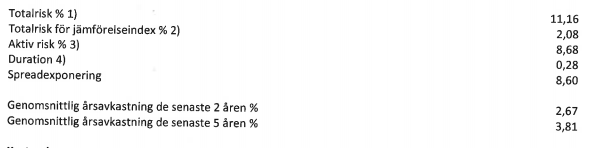

Tabellen från Fondbolagens förening visar hur deras medlemsföretag redovisat riskklass, ränteduration och spreadexponering i årsrapporten för 2020.

Något som kan vara bra att ha i bakhuvudet är att spreadexponeringen kan överdrivas när det är riktigt stökigt på marknaden och underskattas när det gått väldigt bra och det varit få betalningsinställelser under en lång tid.

En annan, kanske värre, nackdel är att långt ifrån alla fondbolag verkar ha med nyckeltalet i sin halvårsrapport, vilket kan bero på att det är krångligt för fondbolagen att räkna ut det och det i sin tur kan resultera i att siffran kan bli inaktuell.

"Mäter man före eller efter en händelse på marknaden kan det vara väldigt stora skillnader", säger Fredrik Pettersson.

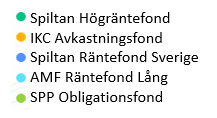

En annan mindre bra faktor som kanske är det som har störst praktisk betydelse är att måttet är svårt att hitta. Vid en sökning på några av de mest populära fonderna (Spiltan Högräntefond, SPP Obligationsfond, AMF Räntefond Lång och IKC Avkastningsfond) är det endast SPP:s obligationsfond vars spreadexponering går att hitta utan någon större ansträngning.

Ingen av dessa visar måttet direkt på fondens egen sida och kreditexponeringen går heller inte att se på fondtorg eller Morningstar. För att hitta nyckeltalet måste du gå in på fondens halv- (SPP och AMF), eller helårsrapport (Spiltan), ett dokument som ofta är undanskymt på fondbolagens hemsida och dessutom väldigt omfattande eftersom alla fondbolagets fonder ofta finns med där.

Då ska det tilläggas undertecknad visste att det var just i helårsrapporten som kreditexponeringen går att finna, något man får anta att de flesta fondsparare inte har koll på.

På sidan 83 av 130 i Spiltans årsrapport hittar man spreadexponeringen för Spiltan Högräntefond.

IKC Fonder är inte med i Fondbolagens förening och har valt att inte ha med måttet.

Hur ser du att det är så svårt att hitta spreadexponeringen och vad tror du det har för betydelse för nyttan för fondspararna?

"Vi vet att årsberättelser och halvårsredogörelser inte är det enklaste att läsa för en fondsparare men det är vad vi som bransch kan styra över. Fondfaktabladen är en EU-reglering med fastställt innehåll. Sen är det en utmaning att fonder till 90 procent distribueras av någon annan än fondbolaget och vi har svårt att ställa krav på vad distributörer ska redovisa. Vi hoppas att distributörerna tycker spreadexponeringsmåttet är bra kundinformation och i takt med att måttet blir mer känt, väljer att ta med denna information."

Eftersom nyckeltalet bara kan användas givet att det är uträknat vid samma tidpunkt, hur ser du på att vissa fondbolag bara redovisar helårsvis (till exempel Spiltan) och inte halvårsvis (vilket AMF och SPP gör) och vissa inte alls? Blir det inte svårt för fondspararna att jämföra då?

"2021 är första året för detta nyckeltal och vi får ta med oss och lära från detta första år. Samtidigt är vi medvetna om att det är ett komplicerat nyckeltal att räkna ut och även om vi önskar att alla fondbolag ska använda det inser vi att det kanske blir svårt att få med exempelvis icke-medlemsbolag och utländska räntefonder."

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud