.png)

Vid en börsnotering eller ett bolagsförvärv kan större ägare skriva på ett lock-upavtal. Avtalets syfte är att andra investerare ska kunna försäkra sig om att aktiekursen inte faller till följd av stora försäljningar och/eller att man vill ha kvar vissa ägare i bolaget under en tid.

Alltså; några av storägarna, ofta grundarna, förbinder sig till att inte sälja aktier före en viss tidpunkt.

Hur vet man om vissa ägare har lock-upavtal?

Inför en börsnotering eller en nyemission står villkoren i prospektet. Annars kan lock-upavtal kommuniceras i pressmeddelanden från bolaget.

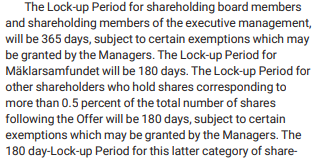

Hemnet är ett färskt exempel

Hemnet börsnoterades i slutet av april i år. I prospektet kunde man läsa om lock-upreglerna. Som du kan se nedan är det olika längd, ett halvår eller ett år, på perioderna beroende på vilken ägare det handlar om.

Utdrag från Hemnets prospekt.

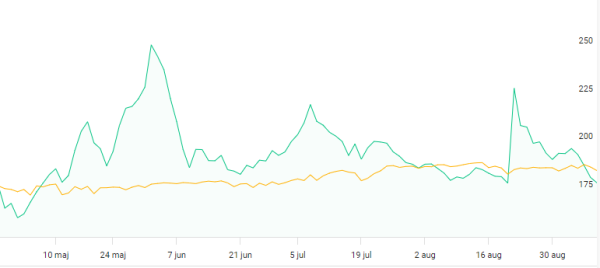

Det fanns också en möjlighet att sälja aktier redan efter fyra månader om aktiepriset stigit mer än 130 procent sedan börsintroduktionen (introduktionskursen), vilket det har.

På ägartjänsten Holdings kan man också se att investmentbolagen General Atlantic och Sprints Capital har minskat sina innehav med 25 procent vardera när lock-upen upphörde i slutet av augusti.

Hemnet noterades på kursen 115 kronor.

Varför är det bra att ha koll på lock-upavtalen?

När stora ägare inte får sälja under en viss period skjuter en lock-upklausul upp och kanske till och med minskar risken för ett kraftigt kursfall när bolaget är i ett känsligt skede, såsom exempelvis efter en börsintroduktion.

Det skapar förstås också en större förutsägbarhet när exempelvis en av storägarna är ett riskkapitalbolag med en placeringshorisont på kanske fem år, som man vet kommer att sälja av sin stora post någon gång, att få ett hum när det kommer att hända.

Gör man bedömningen att storägare kommer att sälja när lock-upperioden når sitt slut kan det vara klokt att sälja aktierna, i alla fall ur ett kortsiktigt perspektiv. Tänk då givetvis på att inte vänta till dagen före, med tanke på att flera antagligen tänker som du.

Tror du på bolaget långsiktigt kan kanske lock-upperiodens slut vara ett gott köptillfälle. Det finns trots allt många anledningar för storägare att sälja av innehav, som inte behöver betyda att insiders tror att aktien är övervärderad eller att bolaget går en mindre gynnsam framtid till mötes.

Det kan till exempel vara det redan nämnda riskkapitalistbolaget som hade börsen som exitstrategi ur bolaget eller en grundare som vill diversifiera sitt kapital. Två vanliga anledningar till att gå till börsen är trots allt att få betalt för sina aktier och öka ägarspridningen.

Varför har man lock-upavtal om man ändå kan ändra dem?

Man kan fundera över varför man överhudtaget har lock-upregler om man ändå gör om dem. Hela syftet med att det ska vara ett beslutsunderlag för investerare går ju om intet. Att förtroendet för aktiemarknaden generellt skadas på detta sätt är svårt att komma runt. Detsamma kan väl sägas om EQT:s anseende med tanke på att kritiken haglat, med all rätt kan man tycka.

Man kan undra om lock-upregler i första hand finns till för de som investerade i samband med en börsintroduktion eller en nyemission snarare än för de som investerat efteråt. Även om aktien har haft en fantastisk utveckling, så hjälper det ju inte den som köpte aktien igår på samma lock-uppremisser.

I fallet med EQT kan man spekulera i ifall det är ett speciellt fall eller om man ska misstro lock-upklausuler generellt. Det är trots allt ganska ovanligt att lock-uper inte följs.

Exemplet EQT är trots allt lite speciellt på flera sätt, inte minst för att det handlar om partners, inte bara grundare eller riskkapitalbolag, utan alltså tjänstemän, som säljer aktier till oerhört höga belopp. De säljer inte mer än 10 procent av aktierna och lock-upperioden som de nu frångick var så lång som tre år. Dessutom kommer en ny lock-upperiod.

Såklart kan man fundera på varför man ska förlita sig på EQT:s nya lock-upavtal som bolaget presenterade i samband med att försäljningen offentliggjordes.

Men frågan kanske snarare är varför man inte gjorde ett sådant, mer över tid fördelat, avtal från början. Tre år är lång tid och frågan är om du som långsiktig aktieägare hellre hade velat att ett mycket stort antal aktier kom ut på marknaden efter så lång tid då säljtrycket torde vara massivt.

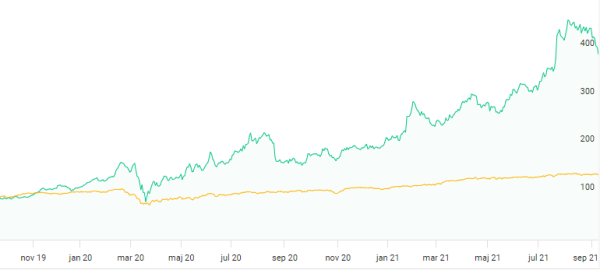

Ska man på ett förenklat sätt tolka aktiekursen i EQT utifrån hur det brukar se ut när lock-uper bryts, så är det nya lock-upavtalet helt okej ur ett börsperspektiv, eftersom kursfallet bara var hälften av partnerägarnas rabatt en dag när börsen dessutom föll över en procent.

EQT-aktien noterades på kursen 67 kronor.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")