.png)

Kvalitet kan mätas på många olika sätt. Hos det småländska industribolaget Troax, som tillverkar metallgaller för olika skyddslösningar, ger kvalitetsmätaren höga värden på de flesta sätten. Här är några exempel, utan inbördes ordning:

* Ägarsituationen. Innan Troax börsnoterades 2015 hade bolaget ägts en kort tid av riskkapitalbolagen FSN Capital och dessförinnan av Accent Equity som hade köpt ut verksamheten från säkerhetsbolaget Gunnebo 2010. I samband med Troax notering klev Latour in som största ägare med 30 procent och även Svolder gick in med en mindre post. Latours track-record som ägare håller högsta klass och det är bolagets finanschef Anders Mörck som håller i ordförandeklubban i Troax.

* Kontinuiteten. Genom alla de tidigare nämnda ägarbytena har vd:n varit densamma, nämligen Thomas Widstrand som suttit på posten och framgångsrikt utvecklat bolaget sedan 2008. Med 5,8 procent av aktierna är han också tredje största ägare och en mönsterelev i pilotskolan.

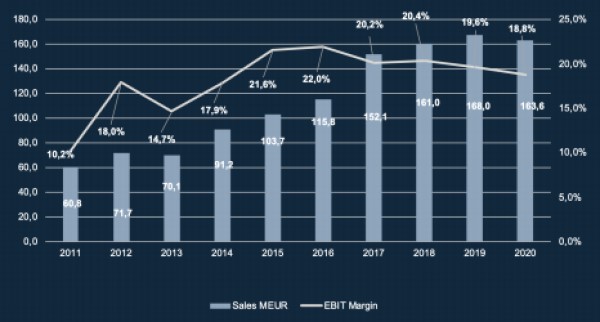

* Hög lönsamhet. Rörelsemarginalmålet ligger på minst 20 procent och på rullande 12-månadersbasis klockar Troax in på strax över 21 procent. Under Coronaåret 2020 gick man bet på att överträffa målet och nådde knappt 19 procent, vilket är en bottennivå som inger respekt och som placerar Troax i verkstadseliten i den här grenen.

* Attraktiva slutmarknader. Automatiseringen inom industrin och det ökade behovet av logistiklager och förvaringslösningar är megatrender som bidrar till att driva på efterfrågan på Troax produkter. Bolaget hämtar sina intäkter från tre marknadsområden; Maskinskydd som är klart störst och står för ungefär två tredjedelar, Lager- och Industriväggar som står för strax över 20 procent av intäkterna samt det minsta området Förrådslösningar med 14 procent. Inget talar för att tillväxten ska ta slut under överskådlig tid och Troax egen uppskattning är att marknaden kan växa med 4-6 procent. Målet är att slå det.

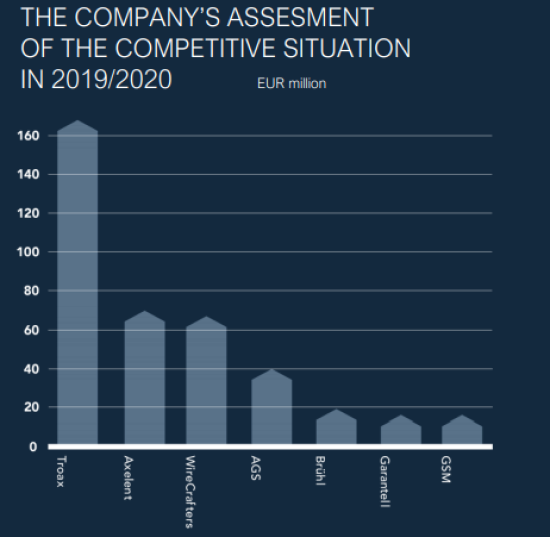

* Marknadsledare. Bolagets bedömning är att man är omkring 2,5 gånger större än den närmaste konkurrenten Axelent. Med en marknadsandel på 25 procent i Europa och 15 procent globalt har Troax en solid och växande marknadsposition. Axelent och en annan av huvudkonkurrenterna, Garantell, är för övrigt också hemmahörande i lilla Hillerstorp i Småland precis som Troax. Alla tre bolagen har släktband tillbaka till de fyra bröderna Axelsson som startade Troax 1955.

Med de här kvaliteterna kan man undra varför bolaget inte fått mer uppmärksamhet på börsen genom åren. Sannolikt har många dömt ut produkterna som väl enkla för att kunna vara uthålliga högmarginalprodukter, vilket uppenbarligen har varit ett stort misstag.

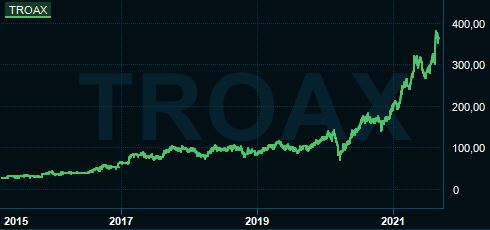

Aktien har gått upp med nästan 1300 procent sedan noteringen och bara i år är uppgången 90 procent, vilket till viss del kan förklaras av uppgången efter den senaste starka rapporten.

Av siffrorna för andra kvartalet framgick att omsättningstillväxten var hela 68 procent organiskt, resultatet nådde en ny rekordnivå och rörelsemarginalen låg på 22,8 procent. Det finns en viss ”catch-up-effekt” från kunder som avvaktat under pandemin enligt bolaget men det förklarar inte all medvind. Exempelvis sticker orderingången från stora kunder som bygger automatiserade e-handelslager ut positivt. Ett av få orosmoln är stålpriserna som är på uppgång men Troax tycks inte ha några problem att föra dem vidare till kund med viss eftersläpning.

Haken med Troax är som så ofta tidigare att aktien ser väldigt dyr ut. Vinsten per aktie på rullande 12 månaders basis är 5,70 kronor, vilket ger en p/e-multipel på 64 på den rapporterade vinsten. Börsvärdet på knappt 22 miljarder kronor är mer än tio gånger högre än det senaste årets omsättning, ett p/s-tal över 10 annorlunda uttryckt.

Fjolårets förvärv av polska Natom Logistic kommer att fortsätta bidra till tillväxten under resten av året och det finns helt klart mycket kvar att göra både organiskt och via nya förvärv också. Över en cykel är Troax bedömning att marknaden växer med 4-6 procent om året och bolaget har infriat målet att ligga på en högre takt än så. Den senaste tioårsperiodens snitt ligger på nästan 12 procent om året varav 8 procent organiskt.

Kan man upprepa den historiska takten och bibehålla de höga marginalerna så kommer Troax tids nog att växa in i den höga värderingen, men nyckelordet här är tid. Gör vi en grov kalkyl där vi antar att Troax fortsätter kring sin historiska årliga försäljningstillväxt, håller marginalerna uppe och får ut en ökning av vinsten per aktie med 15 procent per år så tar det ändå nio år innan p/e-talet har kommit ned under 20.

Det är ett utgångsläge där inte mycket får gå fel de kommande åren om aktien ska bli en bra placering. Vi tror att bolaget kommer att fortsätta utvecklas bra men värderingen är lite väl mustig för att vi ska kunna motivera dagens kurs som en attraktiv ingångsnivå.

Är man extremt långsiktig kan aktien ändå vara intressant, men annars tycker vi att man ska avvakta och hålla Troax på radarn för att eventuellt kunna plocka in den i ett annat börsklimat där inte bolagets framtida framgångar redan är fullt ut intecknade.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Troax Group | Neutral | 366,00 | - |

")

")