.png)

Hepsiburada har haft en stark tillväxt sedan start, och under coronapandemiåret 2020 mer än fördubblade bolaget sin omsättning jämfört med 2019, vilket gör den till den till en av de snabbast växande e-handelsplattformen i världen.

Hepsiburadas grundare och ordförande Hanzade Dogan Boyner passade på att lotsa sitt bolag till den amerikanska Nasdaqbörsen med hjälp av de stora amerikanska investmentbankerna Morgan Stanley, J.P. Morgan, Goldman Sachs, BofA Securities och schweiziska storbanken UBS.

Hanzade Dogan Boyner

Valet av den amerikanska Nasdaq-börsen var tydligt då bolaget ville attrahera internationella investerare. Och inte minst vill man få en högre värdering än den mer eller mindre ut utbombade Istanbulbörsen som hör till årets sämsta börser.

Aktien noterades på Nasdaqbörsen under det långa namnet D Market Elektronik Hizmetler ve Ticaret AS med den kortare börskoden HEPS.

Hanzade Dogan Boyner grundade Hepsiburada år 2000 och det är numera landets näst största e-handelsplattform med 17 procents marknadsandel. Marknadsledaren är Trendyol som har 27 procent av marknaden och som kontrolleras av den kinesiska e-handlaren Alibaba.

Företaget lanserade sin marknadsplats 2015 och har ett internt logistiknätverk som säger klarar av att leverera hela 64 procent av beställningarna nästa dag.

Hepsiburadas största marknadsfördel anses vara den effektiva logistiken och distributionen som skapar nöjda kunder, vilket gör dem till marknadsledare inom leveranser i Turkiet och placerar sig i toppen bland världens bästa e-handlare gällande precisionen för leveranser.

Idag har bolaget drygt 9 miljoner aktiva kunder. Hepsiburada attraherar 45 000 säljare som erbjuder över 44 miljoner produkter.

Bolaget är inte lönsamt idag utan investerar för framtiden. Med hjälp av det nya kapitalet man tog in vid börsintroduktionen har man idag en betydande nettokassa och man vill minska avståndet till marknadsledaren Trendyol.

Ledningens strategi är att göra det genom att fortsätta digitalisera handeln med bättre och större logistik expandera leveranser av livsmedel, digitala betaltjänster, e-plånbok samt nya tjänster inom onlineresande och appar.

Hepsiburadas affärsmodell liknar andra e-handelsplatser som ryska Ozon, polska Allegro, Sydamerikanska Mercadolibre eller amerikanska e-handelsjätten Amazon som även finns i Turkiet. Erbjudandet är brett från dagligvaror till flygbiljetter, man har egen logistik och digitala betalningslösningar.

Hepsiburada växer snabbt efter fjolårets mer än fördubbling i omsättning var tillväxten under första kvartalet i år hela 95 procent. Flera analyshus räknar med att Hepsiburada ska växa med igenomsnitt 45 procent per år under perioden 2021 till 2025.

Det som talar fortsatt för Hepsiburad är det stora utbudet på e-handelsplattformen, den effektiva logistiken och inte minst så erbjuder Turkiet en fragmenterad och underutvecklad e-handelsmarknad på bara 11 procent av den totala marknaden.

Turkiet är världens trettonde största ekonomi och har haft en tillväxt på igenomsnitt 6 procent per år de senaste 10 åren. Konsumtionen står för 60 procent av landets BNP, vilket är i nivå med USA och många av EU-länderna.

E-handeln i Turkiet är underutvecklad men det skapar enorma förutsättningar för en snabb tillväxt. E-handelmarknaden förväntas växa med 30 procent per år till 2025, drivet av en ung befolkning och fortsatt hög ekonomisk BNP tillväxt för landet.

Visst finns det politiska risker förknippade med Turkiet. Det vittnar inte minst årets utveckling för börsen och valutan som hör till årets sämsta.

Hepsiburada är för närvarande inte lönsamt på grund av höga marknadsföringsutgifter och investeringar i att bredda och förbättra sitt digitala e-handelserbjudande.

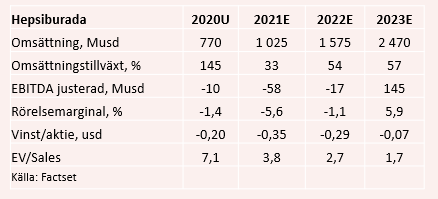

Försäljningsestimaten för Hepsiburada i år spås landa på 1 025 miljoner dollar, viket är en omsättningsökning på 33 procent. Nästa år förväntas omsättningen fortsätta öka med drygt 54 procent, enligt analytikernas förväntningar. 2023 är estimaten på 2 470 miljoner dollar vilket motsvarar en 140 procentig ökning jämfört med 2021 års försäljningsestimat.

Hepsiburadas försäljningstillväxt är den nästa högsta bland alla global e-handelsbolag under perioden 2021–2023. Ryska Ozon som Placera tidigare analyserat förväntas ha en liten men högre försäljningstillväxt till 2023. Båda bolagen är verksamma på underpenetrerade e-handelsmarknader, vilket är en faktor bakom den höga tillväxten.

Om analytikernas försäljningsestimat uppfylls kommer Hepsiburada att öka sin marknadsandel till runt 25 procent från dagens 17 procent.

Bolaget är inte lönsamt och först 2024 spås det att vinsten per aktie blir positiv. Året före 2023 räknar marknaden med att rörelseresultatet i form av justerat EBITDA blir positivt.

Bristen på vinst gör det svårt att värdera bolaget. Vi får ta till mer eller mindre vedertagna värderingsmått för olönsamma men snabbväxande bolag, EV/Sales. EV är bolagsvärdet (börsvärdet + skulder - kassan) genom försäljningen. Nyckeltalet går att applicera på olönsamma bolag och gör att det går att räkna fram och värdera med andra bolag inom samma sektor som även är lönsamma.

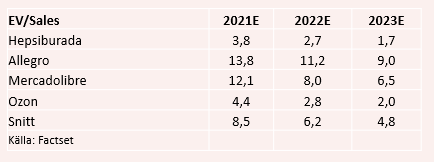

EV/Sales-talen för 2021 och 2022 ligger i skrivande stund på 3,8 respektive 2,7. EV/Sales-talet sjunker till 1,7 på 2023 års estimat. Det är EV/Sales-tal som är betydligt lägre än övriga bolag i e-handelssektorn. Placera har valt att se på ryska Ozon, polska Allegro och sydamerikanska Mercadolibre som alla är verksamma på snabbväxande tillväxtmarknader.

Även vid den jämförelsen är rabatten omotiverat stor på mellan 35 och 45 procent, med tanke på den snabba tillväxten i Hepsiburada.

Placera tycker Hepsiburad är köpvärd för den långsiktige.

Priset på Nasdaqbörsen vid börsintroduktionen i början på juli var 12 dollar och kursen handlades upp till drygt 14 dollar men har fallit tillbaka till 13 dollar, vilket är ett bra tillfälle att köpa in sig i aktien.

Bolaget framstår värderingsmässigt som omotiverat billigare än internationella konkurrenter och tillväxtutsikterna är i absolut världsklass.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| D-MARKET Electronic Services & Trading ADR | Köp | 13,07 | - |

")

")