.png)

.png)

Noteringshysterin har blivit ett faktum i år och kanske återspeglas det bästa i antalet noteringar inom cleantech, IT-lösningar och artificiell intelligens i olika former.

Många bolag utmanar givetvis de stora multinationella företagen inom nya affärsområden, tekniker och lösningar och ett i raden av dessa är det mjukvarubaserade SaaS-bolaget Checkin.com Group som har som affärsidé att tillhandahålla kompletta och individanpassade checkin-lösningar som ökar konverteringsgraden för bolagets kunder online.

Den här texten publicerades i tidningen Börsveckan i nummer 23 den 7 juni.

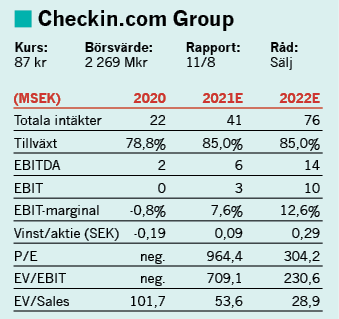

Checkin grundades så sent som år 2017 och på pappret ser upplägget och affärsidén helt lysande ut. Med den tidigare finansministern Anders Borg som styrelseordförande, vilket minoritetsägare kan se som garant, så vill man erbjuda enklare registreringslösningar till exempelvis e-sport vars kunder idag kan avstå köp om registrering som ny kund upplevs som krånglig och tidskrävande. Att det finns ett stort värde i att lösa denna fråga har givetvis också kommit till investerares kännedom då aktien stigit galet mycket sedan noteringen i maj som gjordes till noteringskurs 15,5 kr. Idag handlas aktien till cirka 87kr efter att ha varit uppe vid 217 kr under veckan som passerade. Aktien är extremt volatil och det är svårt att bedöma bolagets värde just nu med tanke på att man är i uppbyggnadsfasen med en omsättning som ligger och taktar kring 25 Mkr på årsbasis och ett rörelseresultat på 0,7 Mkr.

Spännande affärsmodell

Själva affärsmodellen i sig är mycket attraktiv med nästintill 100 procent återkommande intäkter där produkten, tjänsten, är prenumerationsbaserad och där Checkin erbjuder olika månadspaket till fasta priser utifrån bl.a. storlek. Det är datan som samlas in och bearbetas som skapar både kundnytta och en djupare relation.

Ser man till bolagets Q1-rapport så visar den att tillväxten på första raden är överordnat i dagsläget med en omsättningstillväxt om cirka 65 procent. Men tillväxten är å andra sidan från låga nivåer med en omsättning i kvartalet om blyga 7,6 Mkr. Enligt Kristoffer Cassel, som idag är vd och medgrundare i Checkin, var nya kunder inom exempelvis välgörenhet och e-sport viktiga tillväxtdrivare under perioden.

Under fjolåret växte omsättningen med närmare 80 procent till 22 Mkr och ledningens ambition är att nå 500 Mkr i omsättning per 2025. Det är en mycket hög tillväxttakt och som bygger på att växa både organiskt och via förvärv. Det är svårt att bedöma marknadspotentialen i detta tidiga skede då marknaden är relativt oexploaterad enligt noteringsprospektet. Bedömningen försvåras dessutom av att det saknas en tydlig plan för att nå en specificerad och hållbar lönsamhetsnivå.

På väg mot svarta siffror

Under de senaste två har bolaget redovisat förluster i samband med kommersialisering fast med förbättrade volymer, och därmed skalfördelar, finns troligen en möjlighet till en rörelsemarginal kring 20 procent. Det är vad Salesforce.com, ett globalt SaaS-bolag, förväntas ligga på inom ett par år. Det är dock en bra bit kvar till dess då Checkin under Q1 levererade en rörelsemarginal om 7,6 procent (-5,7). Personalkostnader är fortsatt en stor kostnadsdrivare där ledningen satsar stora summor på produktutveckling, sälj och marknad.

I och med noteringen i maj så har bolagets stärkt sin balansräkning med en nyemission om 45 Mkr varvid nettokassan uppgick till 60 Mkr efter noteringen. Med en positiv rörelseförmåga, och i grunden god visibilitet i intjäningen, så har behovet av att täcka förluster minskat och framåtblickande kan kassan således användas för att expandera ytterligare i fler länder.

Nyckelfrågan för Checkin.com i åtminstone ett långsiktigt perspektiv är förmågan att konkurrera mot de stora globala IT-jättarna som kontinuerligt återinvesterar mycket stora belopp i forskning och utveckling, likväl har stora kassakistor. Google, som sitter på en massiv mängd kunddata, är ett tydligt exempel men vad som kan hindra stora aktörer för att ge sig in i den nisch som Checkin verkar i är att myndigheterna vill reducera deras marknadsdominans. Men det kan finnas regionala aktörer i olika former som bygger sina lösningar på nationella identifikationsstandarder som växer fram över tiden och blir konkurrenter till Checkin.com.

En stor konkurrensrisk finns också från EU:s olika initiativ till gemensamma betalningslösningar där man nu senast aviserat planer för en digital plånbok som ska kunna ge tillgång till ett flertal tjänster, både privata och offentliga, med ett enda ID. Utgångspunkten är att plånboken ska kunna förvara betalningsdetaljer, lösenord och officiella dokument som körkort med mera. Genom detta ska man exempelvis kunna logga in på en myndighetshemsida eller betala en räkning genom fingertrycksavläsning eller retinaskanning. Syftet med ovan digitala plånbok är att det ska ge mer flexibilitet och vara ett extra säkert digitalt ekosystem i en postpandemisk värld. Det låter på ytan bra för konsumenten, men konsekvensen kan bli ett minskat behov för andra lösningar såsom Checkin. Att lösningen förväntas vara färdigt om ett år ökar dessutom konkurrensrisken ytterligare på marknaden.

Och avgörande fundamentalt för hur lyckosam en investering kan bli i ett tillväxtbolag stavas i regel inträdesbarriärer. Visst har Checkin en fördel av att vara först ut på marknaden och vidare att samla på en stor mängd användardata. Detta skapar barriärer, men vi anser inte att de är så höga att de avskräcker andra i IT-sektorn både nationellt och globalt till att hitta liknande lösningar. Med återkommande intäkter är affärsmodellen väldigt attraktiv och att kundbehovet nu verkligen upptäckts och kommersialiserats bidrar till spridningseffekter.

Till syvende och sist kan Checkin.com bli en uppköpskandidat för en större IT-koncern som vill bredda sitt produktutbud och som har möjlighet att räkna hem en affär på dagens höga nivå genom att ta över produkten till sin befintliga organisation och därmed snabbare nå en hög och hållbar lönsamhet. Kanske är ovan också ett skäl till att det har synts insiderköp på sistone i bolagets styrelse.

På tok för hög värdering

För oss, här och nu, framstår värderingen på egna ben som tok för hög där framtida tillväxt och lönsamhet i mångt och mycket redan är inprisad i dagens aktiekurs med ledningens tillväxtambitioner som ledstjärna. På våra omsättningsprognoser för i år, och 2022, så handlas aktien i skrivande stund till en ev/sales om cirka 54 respektive 29 ggr, justerat för dagens nettokassa på 60 Mkr. Vi bygger våra prognoser dels på tillväxten ifjol och under Q1, men också utifrån ledningens långsiktiga ambition till år 2025. Det är som sagt från ganska låga omsättningsnivåer och beaktat risken för framtida konkurrens, som kan ge ett negativt utfall på lönsamhetsfronten, så får värderingen anses hög i nuläget.

Den här texten publicerades i tidningen Börsveckan i nummer 23 den 7 juni.

För den som trots allt lockas av bolaget i sig så kan det vara värt att notera lock-up perioden. Aktieägare som innehar mer än 2,75 procent av aktierna före noteringen har ingått lock-up-avtal om 12 månader och för övriga aktieägare gäller 6 månader från och med första handelsdag.

Men där är vi inte ännu och med den konservativa hatten på sig väljer vi att stå vid sidlinjen denna gång. Det är helt enkelt för sent att kliva på tåget nu i våra ögon. Det blir ett säljråd.

")

")