.png)

Efter ett kort tillstånd av djupfrysning förra våren vände trenderna snabbt åt rätt håll för vitvarubolaget Electrolux och man tillhör nu de företag som fått många fördelar av följderna med pandemin. Mer tid i hemmet innebär mer slitage på köksmaskiner och dammsugare och även mer tid att tänka på att hela köket kanske borde renoveras. En boomande bostadsmarknad, stimulanscheckar i USA och hinder för att lägga hushållskassan på resor bidrar också till att fler konsumenter kan och vill uppgradera sina kök.

Ovanpå det har den ökande e-handeln lett till ett högre intresse för produkter och varumärken man redan känner igen och för Electrolux har det bidragit till en gynnsammare produktmix.

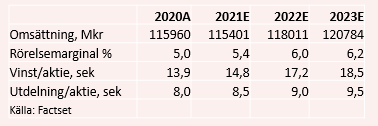

I den negativa vågskålen inför första delen av 2021 har framför allt de skenande priserna på råmaterial legat. Electrolux guidar för effekterna av råmaterialkostnader inom samlingspotten ”Externa faktorer” och i förra rapporten gjorde man bedömningen att de skulle påverka helåret negativt med 1,6 till 2,0 miljarder kronor.

Med de förutsättningarna var det inte helt givet hur nettot av med- och motvinden skulle spela ut när Electrolux på onsdagen släppte sin kvartalsrapport. Utfallet visade på en fortsatt kraftig medvind.

Kvartalets omsättning på 29 miljarder kronor motsvarade en organisk ökning på 23 procent och förklaras av både volymtillväxt, högre priser och bättre produktmix. Ännu mer sticker resultatet ut. Rörelsevinsten steg från en corona-pressad nivå på 122 Mkr i fjol till 2,3 miljarder kronor, vilket gav en marginal på 7,9 procent. Klart över Electrolux marginalmål på 6 procent, som bolaget inte har haft för vana att överträffa i tid och otid.

.jpg)

Både omsättning och resultat var klart bättre än analytikerna räknat med, 5 procent över konsensus på försäljningen och hela 34 procent på rörelsevinsten.

Tidigare under rapportperioden har vi sett hur bolag efter bolag inom tillverkningsindustrin kunnat föra vidare kostnadsökningar till sina kunder via prishöjningar, men då har det främst handlat om andra företag som är kunder och inte som i Electrolux fall om konsumenter.

Särskilt intressant är det därför att notera att även konsumenterna verkar svälja prishöjningar utan att knorra nu och att Electrolux därigenom får täckning för de högre inköpskostnaderna, vilket inte alltid varit fallet historiskt.

”Under kvartalet kompenserade pris helt motvinden från externa faktorer, främst råmaterial, och vi förväntar oss att så kommer vara fallet under resten av 2021. Mot bakgrund av senaste tidens negativa utveckling av råmaterialpriser har vi på viktiga marknader aviserat ytterligare prishöjningar”, summerar Electrolux vd Jonas Samuelsson i rapporten.

På den efterföljande telefonkonferensen konstaterade Electroluxchefen att det visserligen aldrig är lätt att få igenom prishöjningar men att det nu går både lättare och snabbare än vanligt tack vare bra efterfrågan.

I ljuset av prishöjningarna man får igenom är det inte särskilt oroväckande att Electrolux i rapporten höjde sin guidning för hur hårt de externa faktorerna slår under 2021 till intervallet 2,4 till 2,8 miljarder kronor.

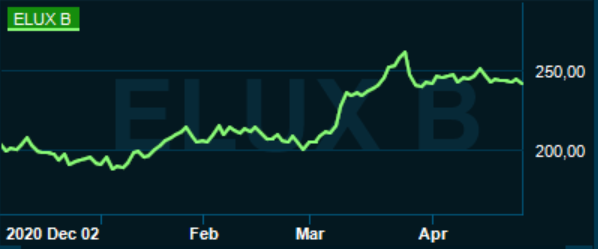

Trots den betydligt högre vinsten än väntat blev den initiala reaktionen på börsen försiktig. En kursuppgång på 28 procent i år och nästan en fördubbling på ett år är en förklaring till aktiemarknadens svala mottagande, men det handlar också om att alla stjärnor står rätt just nu.

Exempelvis hålls kostnaderna nere av onormalt låg kampanjaktivitet, restriktionerna håller många konsumenter hemma under första halvan av 2021 och det finns fortfarande ett lagerpåfyllningsbehov hos återförsäljarna. Till det kan läggas de ovanligt prisokänsliga konsumenterna.

En normalisering av efterfrågan förutses under andra halvåret från Electrolux sida och då är risken att många av de gynnsamma drivkrafterna som lyft resultatet de senaste kvartalen tappar fart. Långsiktiga positiva faktorer som en ökande medelklass och effekter av en bättre trimmad produktionsapparat har Electrolux fortsatt med sig, men en viss baksmälla i slutet av året efter några kvartals efterfrågeboom skulle inte förvåna.

.jpg)

.jpg)

I ett längre perspektiv är det också värt att konstatera att vitvarumarknadens förra efterfrågetopp strax före finanskrisen nu är 12-13 år bort vilket är i överkant av en normal livslängd för vitvaror. De senaste två årens starka marknad bör med andra ord också ha ett inslag av utbytesköp från förra toppen i sig. Den här långa cykeln riskerar att bidra ytterligare till en kommande dämpning av marknaden i Europa och Nordamerika.

Värderingsmässigt sticker Electrolux inte ut som särskilt dyrt i förhållande till de uppskruvade multiplar som en del verkstadsbolag handlas till, men p/e-talet på drygt 16 i år och 14 nästa år är i överkant av den egna historiken och en bit över en konkurrent som Whirlpool.

Förvisso kommer prognoserna för 2021 sannolikt att skruvas upp något efter rapporten, men vi tror ändå att en otålig aktiemarknad kommer att reagera ungefär som den gjorde på onsdagens rapport. Det vill säga att sluta bländas av att andra kvartalet, och kanske tredje också, lyfts av pandemirelaterade effekter och istället flytta fokus till en kyligare marknad och högre kostnader mot slutet av året.

Senast vi analyserade Electrolux var i december och då såg vi potential i den fortsatta hemmatrenden, en uppdämd efterfrågan och att stimulanscheckar i USA kunde gynna efterfrågan en bra bit in i 2021. Aktien har gått 25 procent sedan dess och med slutet på den pandemirelaterade efterfrågan bara något kvartal bort har vi svårare att se samma potential framför oss.

Vi växlar från köp till neutral i Electrolux.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Electrolux B | Neutral | 241,00 | - |

")

")