.png)

Bristen på komponenter i allmänhet och halvledare i synnerhet har varit en stor utmaning att hantera för många tillverkande bolag under inledningen på 2021. Atlas Copco är inget undantag, men vad som utmärker verkstadsjätten i förhållande till många branschkollegor är att man också är en nyckelspelare i tillverkningen av halvledare.

Bolagets näst största affärsområde Vakuumtekniks viktigaste kundgrupp är nämligen halvledarbolagen och dessa få men starka kunder trampar nu på gasen för att möta den ökade efterfrågan. Halvledare behövs till allt ifrån persondatorer och telefoner till fordon och uppkopplade maskiner. Att starta en ny fabrik tar både tid och är otroligt kapitalkrävande. Dominanten TSMC aviserade exempelvis nyligen att de ska investera 100 miljarder dollar de kommande tre åren och Intel meddelade strax därefter att de ska plöja ned 20 miljarder dollar i två nya fabriker i USA.

En del av investeringarna i kapacitet för att tillverka halvledare kommer att gå till vakuumutrustning och till Atlas Copco som är marknadsledande, vilket borgar för bra efterfrågan de närmaste åren i det här området som historiskt varit ganska ryckigt. Om Atlas Copcos dåvarande vd Ronnie Leten såg den här explosiva utvecklingen komma redan när han tog sina första steg in på vakuum-området med köpet av brittiska Edwards 2013 ska vi låta vara osagt, men det var ett strategiskt mästarkliv som man får lyfta på hatten för.

I rapporten för första kvartalet riktades av naturliga skäl mycket intresse mot just Vakuumteknik, som står för en fjärdedel av Atlas omsättning. Medan koncernens samlade omsättning och resultat i stort sett prickade förväntningarna som helhet så stack orderingången ut rejält med en ökning på 18 procent och det är vakuumutrustning till halvledarindustrin som lyfts fram som viktigaste förklaring.

Vakuumteknik vittnar om en imponerande 38-procentig organisk ökning i orderingången och rörelsemarginalen nosar nu på 25 procent.

.jpg)

Sammantaget är det en solid rapport från Atlas Copco, men en strid ström av positiva guidningar och starka rapporter från sektorkollegorna hade lagt upp förväntningarna på nivåer som gör att få bolag lyckas hämta hem en större positiv kursreaktion.

Då hjälps det inte att orderingången under kvartalet var den bästa på över tio år.

.jpg)

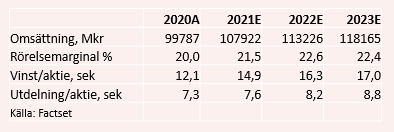

En viss upprevidering av intäktsprognoserna är sannolikt att vänta efter rapporten men vi ser inte att analytikernas helårsprognoser ska förändras dramatiskt vilket innebär en omsättningstillväxt på 8 procent i år och 5 procent nästa år, enligt Factset. Höga och försiktigt ökande marginaler ger bra vinsttillväxt per aktie, 23 procent i år och 10 procent nästa år, men så värderas också aktien till väldigt höga multiplar.

P/e-talet ligger på 36 i år och faller till 33 nästa år. Motsvarande för ev/ebit-multipeln ligger på 28 respektive 25.

Det är mer av en tech-bolagsvärdering än en verkstadsbolagsvärdering och frågan är hur stor premie som är rimlig i förhållande till de traditionella branschkollegorna. Några saker sticker ut med Atlas som gör att en hög värdering är lättare att svälja.

Det gäller exempelvis förmågan att ständigt förnya sig, med Vakuum som ett tydligt framgångsbevis. En stark kultur av att hela tiden förbättra sig och ta sig in på nya tillväxtområden talar för att Atlas Copco kommer fortsätta agera som ett ungt och hungrigt bolag trots sin snart 150 år långa historia. Ytterligare ett spännande exempel på detta är affärsområdet Industritekniks nya division Machine Vision Solutions som har byggts upp av två förvärv som bolaget gjorde i fjol, ISRA VISION samt Perceptron.

Divisionen hjälper kunderna att göra sin tillverkningsprocess smartare och mer automatiserad med hjälp av kvalitetssäkringar och olika system för inspektion av ytor och 3D-visionsystem. Automationstrenden var stark redan före pandemin men kan bli ännu viktigare när bolag i högkostnadsländer nu visar tydliga tecken på att vilja ha sin produktion närmare slutmarknaderna. Det skulle inte förvåna om vi får se betydligt fler förvärv inom divisionen och kanske blir det stort nog för att utgöra ett eget affärsområde på sikt.

De nämnda uppköpsbolagen var bara två av de tolv förvärv som Atlas gjorde ifjol och det kommer behövas en fortsatt hög förvärvstakt för att möta det ambitiösa finansiella målet att växa med 8 procent om året. Tillväxtmålet tillhör de högsta i sektorn (låsjätten Assa Abloy är ännu aggressivare med 10 procent) vilket är ett annat argument för att ha överseende med en hög värdering. Har man de höga marginalerna och den kapitallätta affärsmodellen som Atlas Copco har så blir tillväxten helt enkelt väldigt värdeskapande.

Lägg till en hög lägstanivå i lönsamheten. Rörelsemarginalen för det sämsta kvartalet i fjol bottnade på 16 procent och nivåer över 20 procent är det normala.

När vi väger den matiga värderingen mot den kvalitet som finns i bolaget landar vi i två förhållningssätt till aktien just nu. Är man en långsiktig aktieägare och tänker stanna i minst fem år talar historiken och förmågan att växla in på nya tillväxtspår för sig själv, då är det bara att fortsätta äga aktien.

Har man en kortare horisont eller jagar ett bra tillfälle att gå in i aktien till ett attraktivt pris så har vi däremot svårt att se dagens kurs som ett bra köpläge. Då väntar vi hellre tills solen inte skiner över hela aktiemarknaden, för inte ens Atlas Copco kommer att stå emot den dagen när den glupska riskaptiten vi ser nu tar en paus. I fjol tappade aktien drygt 30 procent från topp till botten exempelvis och nedgångar på över 20 procent har kommit även i tidigare börssvackor.

I en ny svacka blir det köpläge, här och nu ställer vi oss neutrala.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Atlas Copco A | Neutral | 536,00 | - |

")

")