.png)

Halvledarbristen har svävat som en ond ande över industrisektorn i upptakten till rapportperioden. I centrum har Volvo stått efter att bolaget tidigare flaggat för stoppveckor i produktionen under andra kvartalet, men farhågorna om nya varningar från vd Martin Lundstedt kom på skam.

Volvo står fast vid tidigare bedömning om att man behöver ställa produktionen 2-4 veckor under andra kvartalet och när Martin Lundstedt förklarar beslutet andas det mer ansvarsfull planering än panik. Produktionspausen ger bolaget andrum att fylla upp systemet med komponenter, sätta rätt förväntningar hos kunderna som väntar på leverans och sedan är tanken att kunna köra så det ryker igen för att möta den stigande efterfrågan.

För efterfrågan är det knappast något fel på. Orderingången på lastbilar mer än fördubblades under första kvartalet till 85 461 fordon, vilket är långt högre än de knappt 61 000 som analytikerna väntat sig. Även inom Anläggningsmaskiner rusar beställningarna, upp 73 procent. På anläggningssidan höjer Volvo också sina helårsprognoser för totalmarknaden i alla regioner utanför Europa, medan man på lastbilssidan står fast vid tidigare bedömningar med undantag för en viss ökning i Kina.

Oförändrade helårsprognoser trots en explosiv orderingång indikerar att Volvo antingen är försiktiga i överkant till följd av en svårbedömd marknad, eller att bolaget ser problem för branschen att hinna med att leverera alla de fordon som kunderna beställt. Troligen spelar båda utmaningarna in i prognosstiltjen.

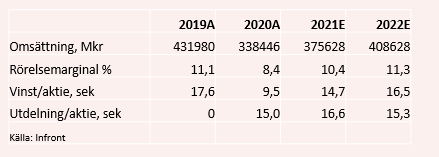

Resultatmässigt blev första kvartalet också ett styrkebesked. Rörelseresultatet på 11,8 miljarder kronor kan jämföras med 7,1 miljarder samma kvartal i fjol och jämfört med analytikerprognoserna hamnade utfallet 24 procent högre. Rörelsemarginalen på 12,6 procent var som väntat klart bättre än i fjol, men den ligger också högre än första kvartalet 2019.

.jpg)

Bortsett från bussverksamheten som plågas hårt av stängda samhällen och rapporterar en liten förlust visar alla affärsområdena riktigt bra marginaler samtidigt. Stoppveckorna i andra kvartalet är en kortsiktig broms när man blickar framåt men givet att Volvo inte ser en förvärring betraktar vi det som ett nödvändigt depåstopp under ett pågående Formel-1-lopp som har många varv kvar.

Efter den initialt positiva kursreaktionen på rapporten handlas Volvo nu till ett p/e-tal på 14 i år och under 13 nästa år. Men det baseras på konsensusprognoserna inför rapporten och de kommer att få sig en liten knuff uppåt av de starka marginalerna och den rekordhöga orderboken som säkrar leveranser långt in i fjärde kvartalet redan nu.

Den försiktiga värderingen blir ännu tydligare när man tar i beaktande att Volvo per den sista mars satt på en finansiell nettokassa i industrirörelsen på 75 miljarder kronor. Kassan stärks ytterligare när försäljningen av UD Trucks är i hamn och det kommer inte vara något bekymmer att fortsätta ge höga utdelningar de kommande åren.

I år fick aktieägarna totalt 15 kronor per aktie, varav 9 kronor klassades som extra utdelning. Analytikerna räknar med att Volvo håller sig kring den nivån eller till och med något över såväl 2021 som 2022 och 2023. Det innebär en direktavkastning på 7 procent om året.

Aktien står i skrivande stund någon krona lägre än vad den gjorde när bokslutet lades fram i början av februari, vilket till viss del beror på att utdelningen har avskilts. Vår slutsats då var att Volvo-aktien hade en växel till att lägga i och det tror vi fortfarande.

En stark och synkroniserad ekonomisk återhämtning efter pandemin skapar ett ökat transportbehov samtidigt som Volvo har höjt sin interna effektivitet och detta kommer man fortsätta skörda frukterna av. Att halvledarbristen sätter press på produktionen under ett eller två kvartalsresultat är inte mycket att oroa sig för. Tvärtom så ser vi det som ett bra tillfälle att köpa aktien lite billigare än om himlen hade varit helt molnfri.

")

")