.png)

Alla kan ha ett dåligt år, men för Assa Abloy hör det verkligen inte till vanligheterna. Lås- och passerlösningsjätten har länge visat prov på en imponerande stabilitet och det krävdes en pandemi för att bryta en lång svit med positiva trender i bolaget.

För att hitta det senaste helåret med krympande försäljning i absoluta tal får vi exempelvis gå ända tillbaka till 2003. Det senaste året med negativ organisk tillväxt kom 2009, i sviterna av finanskrisen. Det sätter fjolårets omsättningsnedgång på totalt 7 procent, och nedgången på 8 procent organiskt, i perspektiv.

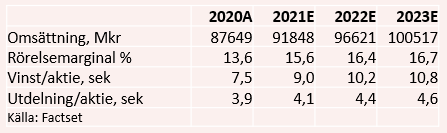

Även rörelsemarginalen på 13,6 procent under 2020 sticker ut rejält i den historiska tidslinjen. Sedan Johan Molin tog över som vd i slutet av 2005 och fram till 2019, andra året på posten för nuvarande vd:n Nico Delvaux, rörde sig marginalen inom det snäva intervallet 15,3 till 16,4 procent. Förvisso är marginalsiffran justerad för jämförelsestörande poster och därmed lite tillrättalagd men bilden av Assas jämna och stigande försäljnings- och vinstutveckling fram till pandemin utgör ändå en osedvanligt stilig panflöjt.

.jpg)

Fjolårets stora hack i kurvan till trots så är det svårt att se att förutsättningarna på längre sikt ska ha försämrats för Assa Abloy. Eftermarknadsandelen på 67 procent är i normala marknadsnedgångar en mycket effektiv stötdämpare, men det var av naturliga skäl svårt för servicepersonal och installatörer av dörrar och lås att bedriva sin verksamhet på fältet under delar av fjolåret.

När världen öppnar upp så kommer efterfrågan tillbaka. Den snabba vaccinutrullningen i USA gör också att Assa Abloys tunga exponering mot Nordamerika är gynnsam på kort och medellång sikt. Och på lång sikt så drivs efterfrågan på av urbaniseringen i utvecklingsländer, fortsatt stort fokus på säkerhet, övergång till elektromekaniska och digitala lösningar samt högre miljökrav på nya byggnader. Starka underliggande trender som kommer att spela den solklara marknadsledaren Assa i händerna i många år framöver.

.jpg)

Utöver den organiskt drivna tillväxten bör man förvänta sig en fortsatt hög aktivitet på förvärvsfronten. Assa är ett utpräglat förvärvsbygge med över 300 köp gjorda sedan koncernen bildades 1994 och maskinen tog ingen viruspaus i fjol då man adderade 12 nya bolag. Hittills i år har två mindre bolag sugits upp som båda är verksamma inom RFID, en teknik som används för att identifiera och spåra produkter.

När det kommer till tillväxtplanerna så har Assa Abloy tagit avstamp i de gynnsamma förutsättningarna och bågen har spänts hårdare än hos branschkollegorna. Det finansiella målet är att växa med ambitiösa 10 procent om året, där förvärv och organisk tillväxt ingår med varsin hälft.

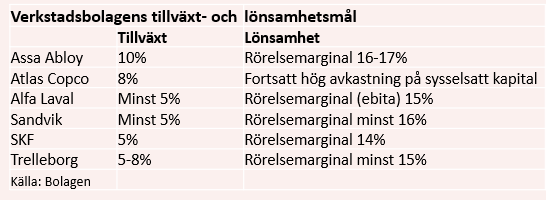

Rörelsemarginalmålet ligger på 16-17 procent och det finns ingen anledning att ifrågasätta trovärdigheten i det efter den långa perioden där man legat kring eller över 16 procent. Även här placerar sig Assa högt upp i den svenska verkstadshierarkin. Stjärnan Atlas Copco har inget uttalat marginalmål men de ständiga utfallen på 20 procent eller däröver talar sitt tydliga språk. Alfa Laval har 15 procent som mål, SKF siktar på 14 procent medan Sandvik har valt ett golv på 16 procent och Trelleborg siktar på 15 procent eller mer.

Analytikerna räknar med att Assa Abloy hämtar sig starkt i år och nosar på sitt rörelsemarginalmål, medan bolaget spås ligga inom målintervallet både 2022 och 2023. Det är fullt rimligt som vi ser det och för att nå dit kommer Assa Abloy att ha hjälp av dels en förbättrad marknad och dels av ett färskt sparprogram som ska ge årliga besparingar på 1 miljard kronor, motsvarande lite över en procentenhets marginalförbättring.

Senast vi analyserade Assa Abloy var i september i fjol och då konstaterade vi att aktien släpade efter andra återhämtningskandidater på Stockholmsbörsen. En attraktiv värdering i förhållande till de goda utsikterna för att bolaget skulle kunna återgå till historisk lönsamhet gjorde att vi landade i ett köpråd.

Sedan dess har aktien klättrat med 25 procent utan att vinstprognoserna rört sig nämnvärt. Det är fortfarande en vinst per aktie kring 9 kronor i år och strax över 10 nästa år som analytikerna ser framför sig, enligt Factset. Det ger nu ett p/e-tal på 28 i år och 25 nästa år.

Trots stillastående vinstutsikter är kurslyftet inte omotiverat i våra ögon eftersom osäkerheten kring pandemins effekter har minskat i takt med vaccinframgångarna. Samtidigt innebär uppvärderingen att vi nu ser begränsad potential för större kurslyft i närtid.

Vi gillar den urstarka marknadspositionen på en global och växande marknad, förvärvsmöjligheterna, stabiliteten och den stora USA-exponeringen. Tyvärr återspeglas detta redan i kursen och på nuvarande nivå ställer vi oss därför neutrala till Assa Abloy.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| ASSA ABLOY B | Neutral | 256,60 | - |

")

")