.png)

Clas Ohlsons resa från att ha varit ett litet postorderföretag i Insjön i Dalarna för ett sekel sedan till att bli en stor nordisk butikskedja med både brittiska och tyska ambitioner för några år sedan är en spännande historia om entreprenörskap och tillväxtanda. Andan och ambitionen att växa finns kvar men med ett allt starkare skifte mot e-handel hos kunderna och med butiksexpansionen på tomgång så talar mycket för att det blir svårt för Clas Ohlson att bli ett tillväxtbolag igen under överskådlig tid.

När Lotta Lyrå tog över som vd för Clas Ohlson 2017 hade trycket från e-handeln visserligen varit närvarande länge men det steg ytterligare några grader i samma veva som hon började. Kundtrafiken till köpcentrum och butiker började på allvar påverkas då och Lyrås moteld bestod i handlingsprogrammet CO100+, ett namn som anspelar på att bolaget fyllde 100 år 2018.

Sänkta kostnader, en krympt tjänstemannaorganisation och investeringar i digitalisering och automatisering av centrallagret har sedan dess genomförts i programmet som nu är avrundat. I siffror handlar det om att 1-2 procentenheter av rörelsemarginalen har investerats i initiativen och totalt ska kostnadsbesparingarna uppgå till 225-250 miljoner kronor.

Målsättningen när Clas Ohlson vänder blad efter behandlingsprogrammet är att kunna växa organiskt med 5 procent om året och att nå en rörelsemarginal i intervallet 6-8 procent. Fram till för tio år sedan låg rörelsemarginalen stadigt över 10 procent trots en betydligt mindre verksamhet och trots flitiga nyöppningar av butiker, vilket säger en hel del om hur tufft detaljhandelsklimatet har blivit.

.png)

Lotta Lyrå har, precis som flera andra i den tidigare ledningsgruppen, lämnat bolaget nu och den som ska ta Clas Ohlson vidare är Kristofer Tonström från Filippa K. Han tog över som vd för en dryg månad sedan och på onsdagen var det rapportpremiär för honom när det tredje kvartalet i det brutna räkenskapsåret (november-januari) presenterades.

Försäljningen för kvartalet backade med 9 procent, vilket var känt sedan tidigare, och präglad av pandemins fortsatta härjningar fortsatte den totala försäljningen i februari nedåt med 13 procent. Online ökade dock kraftigt – upp med hela 112 procent under månaden. Positivt men samtidigt står online alltjämt för en liten del av helheten, under tredje kvartalet motsvarade e-handeln 11 procent av försäljningen.

.png)

Rörelseresultatet under kvartalet uppgick till 358 miljoner kronor vilket innebar en nedgång jämfört med samma period i fjol med 5 procent men det var ändå något bättre än förhandstipsen. ”Ett starkt resultat i en turbulent tid”, lyder Kristofer Tonströms egna ord om resultatet och vi är benägna att hålla med.

Med många stängda butiker i Norge och hårdare restriktioner i Sverige och Finland har bolaget behövt använda sin flexibilitet för att fortsätta serva kunderna på nya sätt under det viktiga julkvartalet och det har man lyckats bra med.

Ny leverans- och upphämtningsmöjligheter har tagits fram och de kan läggas till de samarbeten som funnits sedan tidigare. Det handlar exempelvis om att kunderna hos MatHem kan köpa ett urval av Clas Ohlsons sortiment och motsvarande lösning finns i Norge där man samarbetar med Kolonial. I delar av Finland kan kunderna beställa hem produkter från Clas Ohlson via Wolts cykelbud.

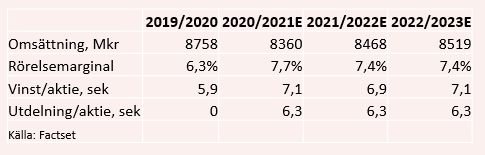

Totalt sett tror vi att rapporten föranleder en viss upprevidering av analytikernas vinstprognoser men vi ser inte några stora förändringar framför oss. Och ska man sammanfatta hur analytikerna ser på innevarande och de kommande två årens finansiella utveckling så kan det sammanfattas med ett finanssvengelskt ord: flat.

Ingen tillväxt att tala om, stabila rörelsemarginaler och ingen finansiell skuld innebär att vinsten per aktie ligger parkerad kring 7 kronor de närmaste åren och p/e-talet landar då på 12 efter den initialt positiva kursreaktionen på rapporten.

Utdelningen som låg på 6,25 kronor per aktie tre år i följd stektes helt i fjol på grund av osäkerheten kring corona. I bokslutet som ska presenteras i början av juni ligger förväntningarna i marknaden på att den tidigare nivån ska återupptas vilket skulle ge över 7 procents direktavkastning.

Den låga vinstmultipeln och höga direktavkastningen speglar osäkerheten kring vilken position Clas Ohlson kommer ha på några års sikt i en marknad som förändras snabbt. Amazons inbrytning i Sverige tycks visserligen inte ha ruskat om marknaden allt för mycket så här långt, men många slåss om den kaka som Clas Ohlson vill åt och med en alltjämt stor andel butiksförsäljning tror vi att det blir svårt att nå tillväxtmålet i en tid av fortsatt omställning inom detaljhandeln.

Samtidigt är kassaflödet starkt och gynnas av att Clas Ohlson inte längre expanderar och investerar i nya butiker som förut. Den till synes höga utdelningen i förhållande till vinsten per aktie är därför möjlig att bibehålla tror vi och det gör att aktien allt mer tar skepnaden av en kassako.

Kan bolaget hitta rätt balans i det som brukar kallas omnikanal, med butiker och e-handel som kompletterar varandra och bidrar till kundlojaliteten, och fortsätta driva verksamheten kostnadseffektivt så finns ett fortsatt bra kassaflöde att se fram emot. Basen är dessutom urstark efter tredje kvartalet med nästan 1 miljard i nettokassa justerat för redovisningseffekten IFRS16.

Stagnerande tillväxt och stabila marginaler innebär sällan någon kittlande potential för stora kurslyft, men så är Clas Ohlsons aktie inte heller värderad som om tillväxten skulle komma tillbaka. Det tycker vi innebär en begränsad nedsida även om man måste vara ödmjuk inför riskerna för att kundbeteendet kan förändras snabbt framgent.

Med utrymme för något högre värdering och en utdelning motsvarande mer än 7 procent i flera år tycker vi att oddsen är tilltalande. I synnerhet om man är en placerare som letar efter en utdelningsaktie att hålla i handen i en omvärld med låga räntor och skyhögt värderade tillväxtbolag. Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Clas Ohlson B | Köp | 88,85 | - |

")

")