.png)

.png)

Det finns flera historiska och nutida exempel på läkemedelsbolag som med endast en eller ett fåtal preparat inte fått det godkännande som krävts för att bolaget ska kunna utvecklas. Och återkommande nyemissioner och resultatfördröjningar bidrar sällan till stigande aktiekurser. För den enskilde investeraren så kan man hamna i ett alltför spekulativt bolag där risken är oerhört binär.

Men ovan utgör också en viktig inträdesbarriär för de stora etablerade läkemedelsbolagen som årligen investerar stora belopp i forskning och utveckling i flera preparat samtidigt. Det gör dem mindre sårbara vid negativa besked.

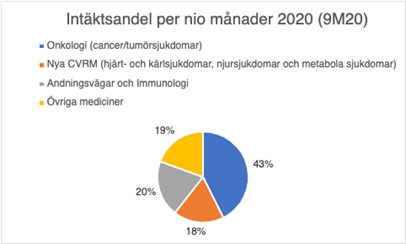

Ett bra exempel är Astra Zeneca som ifjol satsade ungefär 25 procent av sin omsättning på forskning och utveckling, och som idag har en relativt väldiversifierad produkt- och forskningsportfölj där bolaget fokuserar på utveckling av preparat inom onkologi (cancer/tumörsjukdomar), CVRM (hjärt- och kärlsjukdomar, njursjukdomar och metabola sjukdomar) samt andningsvägar och immunologi.

Onkologi är idag det största verksamhetsområdet för Astra Zeneca med en intäktsandel i år på över 40 procent. Fördelningen mellan de andra segmenten är vidare ganska jämn på omsättningsnivå. Detta minskar riskerna i bolaget där patentbortfall är oundvikligt och måste mötas av innovation så att nya preparat kan tas fram. Har man en process med många preparat samtidigt så förenklas denna värdekedja.

Källa: AstraZeneca

Astra Zeneca är också ett bolag som är känt för sin innovationsförmåga. Under de första niomånaderna i år så var nya preparat en stor bidragande faktor till försäljningsökningen, mot samma period ifjol, där mer än 2,5 miljarder US-dollar i intäkter från nya mediciner bidrog till försäljningstillväxten. Procentuellt innebär det att ungefär 52 procent (42) av Astra Zenecas totala omsättning kom från nya läkemedel.

Källa: AstraZeneca

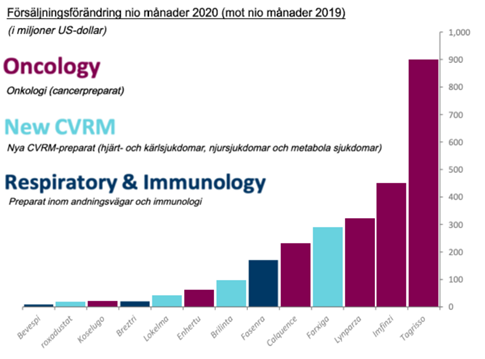

Bolagets tre viktigaste preparat i år, sett till försäljningstillväxten, hittar man i Onkologiområdet där Tagrisso (lungcancer), Imfinzi (lungcancer) och Lynparza (äggstockscancer, bröstcancer och prostatacancer) genererat 73 procent av affärsområdets omsättning och 31 procent av koncernens totala intäkter. Tillväxten för de första niomånaderna ligger här på cirka 39-53 procent i fasta valutakurser. Värt att notera i diagrammen nedan är hur tillväxtmarknader (i turkos färg) adderar tillväxt till produkterna, vilket inte minst gäller Tagrisso som utvecklas väl i Kina efter att preparatet under 2019 blivit godkänd till den nationella listan för läkemedelsersättningar.

Astra Zenecas vd Pascal Soriot skriver i sitt vd-ord, i rapporten för det tredje kvartalet, att AstraZeneca gjort stora positiva framsteg under kvartalet - trots de störningar man fortsatt ser relaterade till coronapandemin. Förutom Onkologisegmentet så lyfter han upp framgången för Farxiga (diabetes) som man i sin forskning ser kan utvidga sin potential bortom diabetes och hjärtsvikt med ny banbrytande data inom kronisk njursvikt.

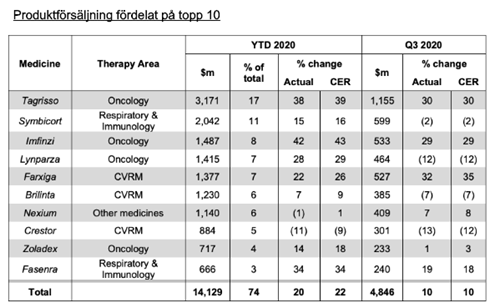

Tittar man på produktförsäljningen och de som placerar sig på topp 10-listan så finns också Symbicort som används för symtomatisk behandling av patienter med kroniskt obstruktiv lungsjukdom (KOL) eller hantering av astma.

Trots att det är ett gammalt preparat, där patent gått ut, så är det fortsatt en global marknadsledare utifrån volymer även om det har möts av generisk konkurrens i Japan. Det är framför allt på tillväxtmarknader som Symbicort växer. På sikt bör man dock förvänta sig en nedgång här vilket får ersättas med nya preparat från forskningsportföljen.

Källa: AstraZeneca

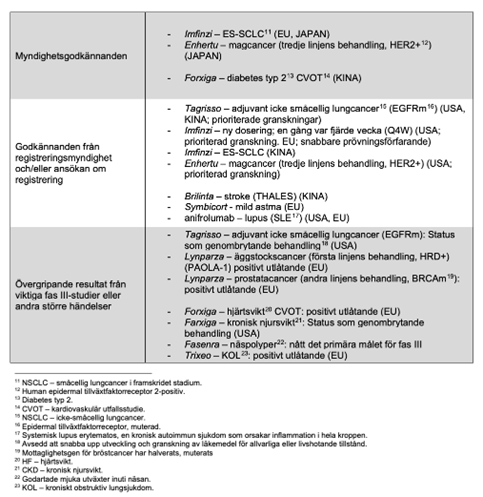

Förutom dagens kommersialiserade produktportfölj så har AstraZeneca även en forskningsportfölj som idag består av exempelvis preparat mot magcancer - Enhertu, diabetes typ 2 – Forxiga samt Stroke – Brilinta. Nedanstående tabell ger en överblick för utvecklingen av forskningsportföljen i sen klinisk utvecklingsfas sedan tidigare kvartalsrapport.

Källa: AstraZeneca

Tillväxtmarknader är dessutom en annan viktig del i Astra Zenecas affärsmodell vars omsättningsandel är ungefär lika stor som USA idag (34 procent). Penetrationsgraderna är ofta lägre här, vilket gör tillväxtutsikterna gynnsamma.

Sett till populationen så utgör Kina en mycket stor möjlighet för AstraZeneca som hittills i år, under de första nio månaderna, växt omsättningen med 9 procent till drygt 4 miljarder US-dollar. Det motsvarar ungefär 21 procent av Astra Zenecas totala intäkter under samma period.

Årets stora förändring för läkemedelsindustrin har varit coronapandemin. Flera läkemedelsbolag är på väg att ta fram ett vaccin mot corona och Astra Zeneca är en av dessa som meddelat att det är möjlighet att börja vaccinera från och med december. Även den amerikanska konkurrenten Pfizer har gjort stora framsteg med ett vaccin där de första resultaten från bolagets fas 3 covid-19-vaccin-studie indikerat en effektivitet om 90 procent vad gäller att stoppa covid-19 bland deltagarna i studien.

Pandemin har påverkat Astra Zeneca på flera sätt under året där man fått hantera många utmaningar samtidigt. Till exempel så har försäljningen av Pulmicort (astma) påverkats negativt av pandemin under årets första nio månader, varav merparten i Kina.

Men trots rådande pandemiläge så kunde AstraZeneca ändå rapportera en intäktstillväxt på 3 respektive 10 procent (i fasta valutakurser) för det tredje kvartalet och för de första niomånaderna, vilket är bra givet förutsättningarna.

I och med kvartalsrapporten så lämnade ledningen även en uppdatering för helårsprognosen 2020. Genom en strategi för ”Hållbar tillväxt genom innovation” så levererade bolaget under årets första nio månader en positiv tillväxt i försäljning, vinst och kassaflöde.

Enligt bolaget så har de totala intäkterna utvecklats i linje med förväntningarna i år och att prognosen för helåret 2020 därmed är oförändrad. Ledningen antar att de totala intäkterna ökar med en hög ensiffrig till låg tvåsiffrig procentsats och vinsten per aktie för kärnverksamheten förväntas vidare att öka med en ”mid- to high-teens” procentsats. Det kan översättas till en vinsttillväxt per aktie om 15-20 procent.

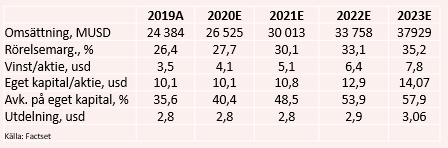

Analytikerkåren som täcker AstraZeneca är samstämmiga med ledningen i utsikterna, och skissar för innevarande år en omsättningstillväxt på 9 procent till 26,5 miljarder US-dollar tillsammans med en rörelsemarginal på 27,7 procent (26,4) för kärnverksamheten. Även till nästa år antas omsättningen öka med drygt 10 procent till 30 miljarder US-dollar där marginalen expanderar ytterligare till cirka 30 procent utifrån nya preparat och en fortsatt positiv utveckling på tillväxtmarknaderna.

Under 2020 så har även rörelsekostnaderna inom försäljning och administration minskat till en omsättningsandel på 42,1 procent (48,9) för de första nio månaderna och vi ser också att detta kan förbättra lönsamheten framöver.

På sista raden så förväntas vinsten per aktie för kärnverksamheten att öka med cirka 17 procent i år, vilket är ungefär i linje med ledningens guidance.

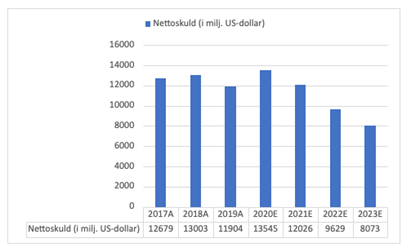

Bolaget har i övrigt en acceptabel skuldsättning med en nettoskuld på 13,8 miljarder US-dollar vid utgången av det tredje kvartalet. Till slutet av innevarande år så antar analytikerkåren att nettoskulden sjunker till cirka 13,6 miljarder och ställer man denna nettoskuld mot prognosen för rörelseresultatet före avskrivningar (ebitda) för 2020 så uppgår nettoskuldskvoten till 1,6 gånger. Det är inte så högt för ett icke-cykliskt bolag, utan en ganska normal skuldsättningsnivå.

Analytikerkåren förväntar sig att nettoskulden, med starka kassaflöden, sjunker stadigt under perioden 2021-2023 från 13,6 miljarder US-dollar i slutet av 2020 till drygt 8 miljarder vid utgången av 2023. Det ger en nettoskuldskvot på 0,5 gånger per 2023, vilket är lågt. Förutom att det är positivt för den skuldjusterade värderingen så öppnar det också upp för värdeskapande förvärv, vilket vi inte anser är inprisat i dagens aktiekurs.

Källa: AstraZeneca, Factset

Aktien har haft en fin utveckling två år bakåt med stigande omsättning och rörelseresultat under 2019. I år är aktien uppe några procent hittills, vilket är något sämre än Stockholmsbörsens breda index. Detta trots att AstraZeneca har en relativt god visibilitet på lång sikt med stora megatrender som exempelvis en allt större andel äldre i samhället och att sjukdomsbilderna blir mer komplexa med en högre ålder.

En orsak kan vara att investerare i konjunkturåterhämtningen under hösten lämnat den defensiva sektorn för att istället satsa på cykliska bolag. Volvo-aktien har till exempel utvecklats starkt på senare tid.

En risk att belysa för läkemedelsbolagen generellt är den politiska vilket gäller debatten i USA om för höga läkemedelspriser, vilket ska ställas mot att läkemedelsbolagen måste kunna ha en god lönsamhet för att kunna återinvestera i nya preparat. Avgörande blir vilket parti som till slut får majoritet i senaten (den lagstiftande kammaren). Men då Joe Biden tillhör mittenfåran av det politiska spektrumet så förväntar vi oss inga dramatiska förändringar än vad som hade varit fallet om Sanders på vänsterkanten hade vunnit presidentvalet.

Blickar vi mot värderingen så bedöms den som attraktiv där den skuldjusterade resultatmultipeln, ev/ebit, för nästa år ligger på cirka 17,5 gånger i skrivande stund. Ställt mot en tillväxt i rörelseresultatet i snitt för prognosperioden 2021–2023 om 22 procent så är aktien inte dyr.

Under perioden 2018-2019 så värderades aktien till en ev/ebit-multipel i snitt om cirka 21 gånger vilket vi tycker är mer rättvisande. Och multipeldifferensen gör att det idag finns uppsidepotential i aktien.

Summerat så landar vi i en köprekommendation för Astra Zeneca där en stabil och hög resultattillväxt, tillsammans med en sjunkande nettoskuldsättning, inte reflekteras fullt ut i dagens värdering.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| AstraZeneca | Köp | 968,90 | - |

")