.png)

Att centralbanker runt om i världen sjösatt stora stimulanspaket i år har troligen inte undgått någon. Den Riksbanken har exempelvis kommunicerat att reporäntan ska ligga kvar på noll i drygt tre år framöver. Att man stimulerar är rätt beaktat konsekvenserna av pandemin för samhällsekonomin, men frågan är som alltid om man stimulerar för mycket i ett längre perspektiv.

Med en aktiemarknad i USA och Sverige där många bolag värderas till historiskt höga vinstmultiplar så har intresset för investeringar i onoterat och reala tillgångar som till exempel skog ökat. Men för den som inte vill direktäga skog och mark privat, med det åtagande som följer, så finns ett alternativ på Stockholmsbörsen i form av SCA.

SCA är idag Europas största privata skogsägare med 2,6 miljoner hektar skogsmark i norra Sverige och Baltikum, och som motsvarar cirka 6 procent av Sveriges totala yta. Bolaget tar upp skogs- och marktillgångar till marknadsvärde baserat på transaktionspriser, och som brutto står för ungefär 65 procent av dagens börsvärde (om vi drar bort den uppskjutna skatteskulden relaterat till skog).

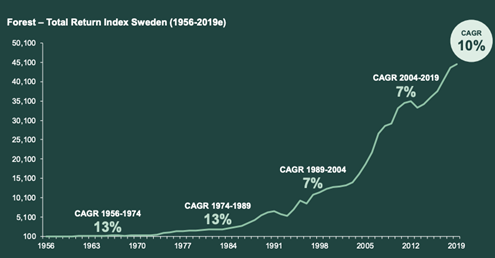

Under perioden 2004 till 2019 så har totalavkastningen på skogstillgångar legat på 7 procent i snitt sett till den genomsnittliga årliga tillväxttakten (CAGR), och det är också en ganska stabil avkastning över en längre tidsperiod.

Källa: SCA

Det finns dock en begränsande faktor för SCA och det är att bolaget, enligt gällande svensk lagstiftning, som en juridisk enhet inte (netto) får köpa skogsmark från privata individer. Istället byter man skogsmark och förvärvar mark för att konsolidera större områden.

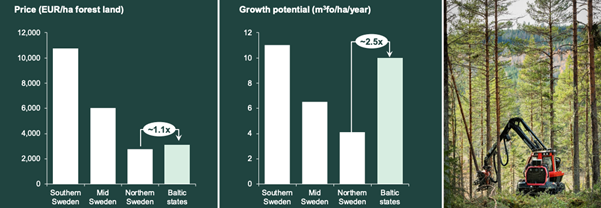

Men SCA äger som sagt även skog i Baltikum och där ser man en mycket stor tillväxtpotential. Än så länge utgör skogstillgångarna i Baltikum ungefär 1,5 procent (1,4) av totalt värde på skogstillgångar för SCA, men bolaget utvärderar alltid nya möjligheter. Som exempel så träffade bolaget ett avtal nyligen om förvärv av skog i Lettland och som omfattar en markareal om cirka 19 150 hektar, varav cirka 13 100 hektar skogsmark, med en köpeskilling om 450 miljoner kronor. Detta förvärv kommer att stärka bolagets möjligheter att långsiktigt anskaffa virke i regionen.

Källa: SCA

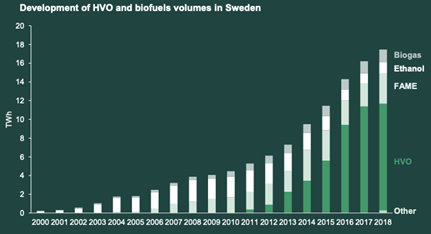

Förutom skog och mark så driver SCA flera affärsrörelser i form av skogsförvaltning, träproduktsutveckling, massaproduktion samt pappersbruk. Här förädlar man den skog som avverkas och bolaget vill även tillsammans med St1 bli en stor aktör inom produktion av förnybara bränslen precis som Neste och Preem. Utgångspunkten är en årlig produktion kring 100 m3 HVO (hydrerad vegetabilisk olja) eller biojetbränsle från tallolja. Enligt bolaget växer HVO-marknaden kraftigt med cirka 65 procent per år på grund av dess kompabilitet med fossil diesel.

Källa: SCA

Att SCA är ett bolag med starkt hållbarhetsfokus går inte att ta miste på där man i alla produktionsled kan påverka den cirkulära ekonomin i en positiv riktning.

Idag är man även en stor elproducent med 538 vindturbiner, vilket motsvarar cirka 20 procent av vindkraftsproduktionen i Sverige. I nuläget producerar man cirka 5,1 TWh och planen är 8,0 TWh till år 2022 med ett rörelseresultat på cirka 120 miljoner kronor. Det nya långsiktiga målet är en produktionskapacitet på 11 TWh.

Blickar vi till resultatutvecklingen så har bolaget hittills sett en begränsad påverkan från coronapandemin för produktion och leveranser av bolagets produkter, och som gör att man sticker ut i rapportfloden i år.

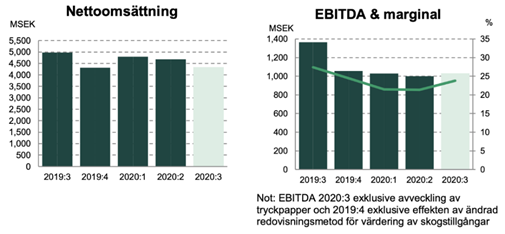

SCA lämnade sin rapport för det tredje kvartalet i slutet av oktober och nettoomsättningen sjönk med 13 procent till cirka 4,3 miljarder kronor mot samma period ifjol. Nedgången drevs i huvudsak av lägre leveransvolymer inom tryckpapper samt lägre försäljningspriser på massa och papper.

Rörelseresultatet före avskrivningar (ebitda) sjönk vidare med 24 procent till cirka 1 miljard kronor, justerat för engångsposter relaterade till avveckling av tryckpappersverksamhet, motsvarande en ebitda-marginal på 23,8 procent (27,4). Trots fallande råvarukostnader så kunde detta inte kompensera för lägre försäljningspriser samt lägre leveransvolymer inom tryckpapper.

Källa: SCA

Den stora nyheten i kvartalet var beslutet om att stänga Ortvikens tre tryckpappersmaskiner under det första kvartalet år 2021. Ortviken redovisar idag en årlig omsättning om cirka 4 miljarder kronor fast med en negativ lönsamhet under de två senaste kvartalen.

Nedläggningsbeslutet är i linje med koncernens strategi att avveckla exponeringen mot den strukturellt krympande tryckpappersmarknaden. Efterfrågan på tryckpapper (LWC) i Västeuropa har minskat med drygt 5 procent per år från 2008, och nedgången har dessutom ökat under pågående pandemi med 30–40 procent.

Vid Ortviken ska man i framtiden istället tillverka termomekanisk massa (CMTP) samt bli hyresvärd för bolaget Renewcell som satsar på textilåtervinning på industriplatsen.

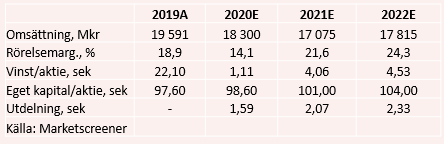

De analytiker som täcker SCA skissar för innevarande år en omsättningsnedgång på 7 procent till 18,3 miljarder kronor tillsammans med en rörelsemarginal på 14,1 procent (18,9). Även till nästa år antas omsättningen sjunka vilket bland annat ska ses mot bakgrund av förändringarna i Ortviken, men lönsamheten stärks å andra sidan till drygt 21 procent vilket är på ungefär samma lönsamhetsnivå som under år 2018 (21,3).

SCA har i övrigt en acceptabel skuldsättning med en nettoskuld på 8,3 miljarder kronor vid utgången av det tredje kvartalet. Det är en minskning under kvartalet på 1,1 miljarder kronor med hjälp av starka kassaflöden. Nettoskulden i förhållande till rörelseresultatet före avskrivningar (ebitda) för de senaste 12 månaderna, justerat för engångsposter, uppgick därmed till 2,0 gånger (1,4) vilket inte är onormalt.

SCA-aktien har i år avancerat med drygt 30 procent vilket är betydligt bättre än Stockholmsbörsen i sin helhet. Som man kan se i Vestas eller Neste så är en viktig hållbarhetstrenden där institutionella placerare under det senaste året ökat sin fokusering. Rotationen från icke-hållbart till hållbart blir därmed väldigt tydligt i SCA, Neste och Vestas som frenetiskt arbetar med att minska CO2-utsläppen, genom sina produkter och internt i verksamheten, för att bli en del av den cirkulära ekonomin.

Värderingen har av naturliga skäl kommit upp mot bakgrund av kursresan i år där den skuldjusterade resultatmultipeln, ev/ebit, för nästa år ligger på cirka 26 gånger i skrivande stund. Ställt mot en tillväxt i rörelseresultatet i snitt för prognosperioden 2021–2022 om drygt 30 procent så är aktien ganska rättvist värderad.

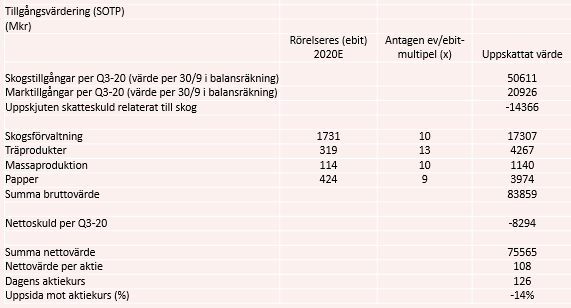

Aspekt att beakta är skogs- och marktillgångarna i balansräkningen. Väljer man att göra en tillgångsvärdering (SOTP), baserat på marknadsvärden som bolaget publicerar kvartalsvis för skogs- och marktillgångarna, så kan man konstatera att värderingen för stunden är ganska rimlig där vi får ett nettovärde per aktie om 108 kronor. Det kan ställas mot analytikerkårens samlade riktkurs på 109 kronor, enligt Marketscreener.

Många analytiker har idag en säljrekommendation för SCA-aktien och i det korta perspektivet är det nog helt rätt som vår SOTP-uppställning också visar. Men det man ska komma ihåg är att detta är en ögonblicksbild av värderingen och inte en reflektion av den långsiktiga värdepotentialen.

I ett längre perspektiv så tycker vi att SCA har förutsättningar att växa in i dagens värdering genom ökade skogs- och markvärden samt starka kassaflöden från affärsrörelserna som sänker skuldsättningen. Med tiden så kan bolagets nettovärde stadigt öka.

SCA-aktien åtnjuter troligen också en viss premie beaktat ESG-/hållbarhetsprofilen. Hur stor denna premie ska vara kan givetvis diskuteras, men vi tycker att det kan förklara dagens aktiekurs.

Summerat så landar vi i en neutral rekommendation för SCA utifrån en kortsiktig horisont på 6–12 månader. Men för de med en längre investeringshorisont så kan SCA-aktien vara köpvärd där skogstillgångarna historiskt gett en relativt stabil avkastning i ett perspektiv på 10 år och däröver.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SCA B | Neutral | 128,05 | - |

")