.png)

Det diskuteras nu flitigt om vem som kan bli vinnare bland börsbolagen efter det amerikanska valet som hålls den 3 november. Vi ser två sektorer som av naturliga skäl kan bli vinnare, vilket är infrastruktur och förnybar energi. USA är i ett stort behov av att bygga nya vägar, broar och transportsystem för framtiden samtidigt som det hjälper landet ur den kris som pandemin skapat med negativa konsekvenser för arbetsmarknaden.

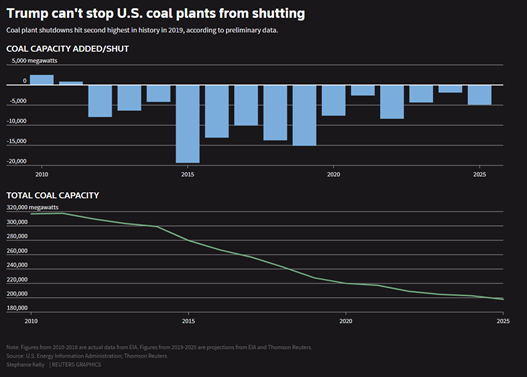

Den andra sektorn är som sagt förnybar energi. Här har Trump inte velat sätta ned foten utan har fortsatt att favorisera kolkraft i stor skala. Men vi tror inte det spelar någon större roll. Till slut är det näringslivet som kommer att välja väg och anpassa sig till en ny marknad där man ställer risker mot affärsmöjligheter. Trenden går trots allt mot att fler företag vill se en ökad hållbarhet i sin verksamhet.

Vår bedömning är alltså att det inte har någon stor betydelse vem som väljs till USA:s nästa president för ovan två sektorer. Självfallet kommer marknadspotentialen för förnyelsebar energi att stärkas med Biden som president, men även om Trump vinner så finns det goda förutsättningar för tillväxt i sektorn.

V100-2.0 MW, South Plains, Texas, USA. Foto: Vestas

Så vilket bolag ska man välja? Bland de nordiska storbolagen inom förnyelsebar energi, och som har en ganska stor exponering mot den amerikanska marknaden, så återfinns danska Vestas Wind Systems A/S.

Vestas har en mycket lång historik bakom sig i utveckling av vindturbiner och levererar idag turbiner till hela världen varav en mycket stor andel till USA. Trots att Trump stödjer kolkraften så visar statistik från de amerikanska myndigheterna att trenden för kolkraften är nedåtgående med kontinuerliga nedläggningar över tid.

Källa: Thomson Reuters

Närmare hälften av Vestas omsättning kommer idag från den amerikanska marknaden. Joe Biden har i sin klimatplan stipulerat att USA ska investera i hela 60 000 nya vindturbiner, 500 miljoner solpaneler och i övrigt 500 000 laddstationer inom de närmsta åren. I och med de globala målen att minska CO2-utsläppen så krävs det en stor omställning till förnybar energi och för att lyckas så behövs troligen en kombination av vindkraft, solenergi och vätgas.

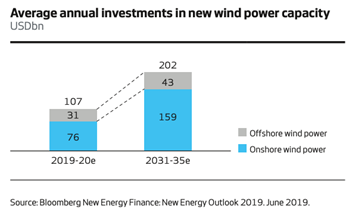

Investeringarna i vindkraft, både på land och till havs, förväntas växa kraftigt de kommande 10-15 åren. Enligt Vestas så bedöms investeringarna i förnyelsebart så som vindkraft och solenergi resultera i att de möter 50 procent av världens elbehov till år 2050.

Källa: Vestas - årsredovisning, 2019.

Vestas satsar också tillsammans med Mitsubishi Heavy Industries på vindkraftsparker ute till havs, så kallade Offshore. Vestas bedömer att tillväxtpotentialen för Offshore är hög i till exempel Asien med länder som Japan, Taiwan and Vietnam. Idag består samarbetet mellan Vestas och Mitsubishi av ett joint venture, ett samägt bolag (50/50), som Vestas ej konsoliderar i balansräkningen utan får ett resultatbidrag ifrån. Värdet av detta bolag ser vi kan öka markant allteftersom denna typ av vindkraftsinstallation får ett större intresse på marknaden. Det gäller inte minst installationer av flytande vindkraftverk.

Havsbaserade vindkraftsparker. Foto: MHI Vestas Offshore Wind

I år så har Vestas påverkats av pandemin genom bl.a. flaskhalsar i logistiken, men också av en extra avsättning i garantiåtaganden för en specifik reparation och uppgradering. Trots pandemin så ökade omsättningen med 67 procent under det andra kvartalet. Ledningens guidance, prognos, för år 2020 är en omsättning i intervallet om 14-15 miljarder euro (tidigare 14-15) kombinerat med en rörelsemarginal på 5-7 procent (tidigare 7-9). I ett längre perspektiv så är ledningens ambition att växa snabbare än marknaden och att dessutom vara marknadsledare i termer av omsättning. Rörelsemarginalen ska vidare ligga på minst 10 procent. Historiskt, under perioden 2015-2017, så har Vestas levererat en rörelsemarginal om 10,8-13,9 procent varför vi ser 10-procentsmålet som realistiskt.

Med tanke på att den kortsiktiga lönsamhetsnedgången i år varken beror på stora problem i bolaget internt, eller för den delen externt att marknaden för vindkraft förändrats, så representerar pandemin/krisen en möjlighet för investerare att köpa aktien på basis av en normalisering.

Vad som underlättar en normalisering i Vestas fall är framför allt de återkommande serviceintäkterna. Det gör Vestas affärsmodell väldigt attraktiv där den genomsnittliga längden på ett nytt servicekontrakt är 18 år. Ifjol stod serviceintäkterna för cirka 15 procent av omsättningen och 48 procent av rörelseresultatet med en rörelsemarginal på cirka 26 procent. Det ska ställas mot rörelsemarginalen för huvudsegmentet Power Solutions som ifjol låg på ungefär 7 procent.

Omsättning (i milj. Euro) |

2017A |

2018A |

2019A |

2020E |

2021E |

2022E |

Power Solutions |

8 431 |

8 465 |

10276 |

12434 |

12760 |

12520 |

Service |

1 522 |

1 669 |

1871 |

2021 |

2225 |

2444 |

|

|

|

|

|

|

|

Rörelseresultat (i milj. Euro) |

2017A |

2018A |

2019A |

2020E |

2021E |

2022E |

Power Solutions |

1 142 |

754 |

742 |

599 |

994 |

977 |

Service |

306 |

421 |

482 |

527 |

568 |

625 |

Ej allokerat |

-218 |

-216 |

-220 |

-241 |

-252 |

-244 |

|

|

|

|

|

|

|

Rörelsemarginal (%) |

2017A |

2018A |

2019A |

2020E |

2021E |

2022E |

Power Solutions |

13,5% |

8,9% |

7,2% |

4,8% |

7,8% |

7,8% |

Service |

20,1% |

25,2% |

25,8% |

26,1% |

25,5% |

25,6% |

|

|

|

|

|

|

|

Källa: Infront Data |

|

|

|

|

|

|

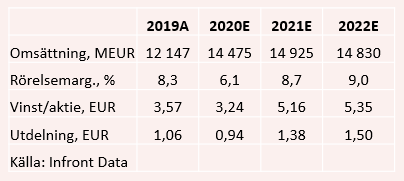

De analytiker som täcker Vestas skissar för nästa år en omsättningstillväxt på drygt 3 procent tillsammans med en rörelsemarginal på 8,7 procent. Till 2022 så förväntas marginalen expandera något ytterligare till 9,0 procent, men analytikerkåren ser ingen tillväxt på intäktssidan detta år. Även lönsamheten är betydligt under den nivå man har levererat sett till historiken och ambitionerna. Vi betraktar därför estimaten som försiktiga i sammanhanget. Skulle Biden vinna valet i november så finns det anledning att förvänta sig upprevideringar av estimaten. Det gäller framför allt omsättningssiffran för 2022.

Vestas har i övrigt en mycket stark balansräkning. Idag uppgår nettokassan till cirka 1,1 miljarder Euro och analytikerkåren bedömer samlat att nettokassan kommer att uppgå till 2,8 miljarder euro vid utgången av 2021. Då ska man även beakta att ledningen har satt som mål att nettoskuldskvoten ska ligga på 1 gånger rörelseresultatet före avskrivningar (ebitda). Ovan gör att man har stora finansiella resurser för att öka produktionen globalt, driva den tekniska utvecklingen framåt och vara marknadsledare. Vi ser även en möjlighet för bolaget att göra extrautdelningar, kompletterande förvärv och aktieåterköp.

Vestas-aktien har i år rusat på Köpenhamnsbörsen med drygt 60 procent. En viktig orsak kan vara ESG-trenden, hållbarhetstrenden, där institutionella placerare under det senaste året har ökat sin fokusering på sådana investeringar. Rotationen från icke-hållbart till hållbart blir därmed väldigt tydligt i Vestas som är en ledare i den globala energiomställningen.

Värderingen har av naturliga skäl kommit upp mot bakgrund av kursresan i år där den skuldjusterade resultatmultipeln, ev/ebit, för nästa år ligger på cirka 20 gånger i skrivande stund. Men givet att analytikerkårens samlade resultatprognos är försiktig, gentemot både historiken och ledningens lönsamhetsambitioner, så ser vi fortfarande uppsidepotential i aktien där man också ska väga in den stora kassa- och lånebuffert som finns i balansräkningen. Försöker vi väga in en högre ev/ebitmultipel på 24 gånger i dagens lågräntemiljö tillsammans med bufferten i balansräkningen, och vidare 2020 års utdelning, så kan vi idag se en uppsidepotential på 15-20 procent.

Det är möjligt att vi kan få se en kortsiktig försvagning i aktien med vinsthemtagningar givet den branta kursuppgång som varit i år. Fast i ett längre investeringsperspektiv på 1-3 år, och däröver, så tycker vi som sagt inte att värderingen är ansträngande utifrån historiken och ledningens ambitioner.

Det är alltså inte en aktie man ska allokera allt till i nuläget, utan vi förordar att Vestas platsar i en väldiversifierad aktieportfölj med till exempel fler bolag som utmärker sig med en hållbarhetsprofil (ESG).

Och med de orden så lämnar vi en köprekommendation för Vestas.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Vestas Wind Systems | Köp | 1 113,00 | - |

")