.png)

Under återhämtningsfasen har det funnits en stor osäkerhet kring hur uppgången i olika typer av snabba indikatorer, som exempelvis inköpschefsindexen och konjunkturbarometern, ska tolkas. Detta eftersom nedgången blev så massiv efter de globala nedstängningar som skedde.

I teorin skulle därmed även en mindre förbättring i den underliggande ekonomin kunna ge stora utslag i indikatorerna, som egentligen är mer anpassade efter att i huvudsak mäta tendenser. Men eftersom den kvantitativa statistiken kommer med viss eftersläpning är det ändå det ändå indikatorerna vi haft att hålla oss i vid de ekonomiska bedömningarna.

Nu börjar dock hårda data att rullas ut som ger en bättre bild av styrkan i den svenska och internationella återhämtningen. Det första som kan konstateras är att återhämtningen hittills nog gått både snabbare och blivit starkare än vad de allra flesta hade räknat med men nu börjar det komma tecken på att styrkan i återhämtningen är i avtagande.

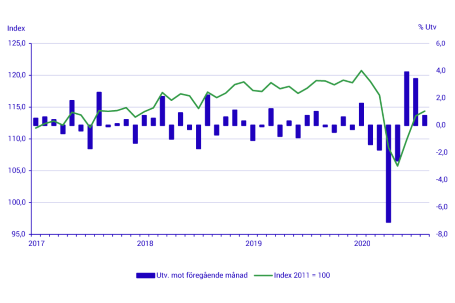

SCB:s aktivitetsindikator, som visserligen också är en typ av snabbestimat, men som baseras på kvantitativa data och började publiceras i juni och är tänkt att visa hur den svenska ekonomin utvecklas i stort. En sorts tidigt mått på BNP-utvecklingen. Nu finns många siffror tillgängliga över utvecklingen till och med augusti.

Aktivitetsindikatorn steg visserligen med ytterligare 0,7 procent i augusti, säsongrensat och jämfört med föregående månad. Det var ändå en rejäl besvikelse efter uppgångar på runt 4 procent i juni och juli. Aktiviteten i augusti var därmed också 4,0 procent lägre än i augusti i fjol. Så fortfarande betalar svensk ekonomi ett relativt högt pris för corona-krisen.

Den största orsaken till nedgången i årstakt kommer från hushållens konsumtion och lägre produktion i tjänstesektorn.

De förhoppningar som på sina håll fanns om en BNP-tillväxt på runt 5 procent under tredje kvartalet jämfört med föregående kvartal, efter nedgången på 8,3 procent under andra kvartalet, kommer därmed ordentligt på skam.

Det finns ändå några positiva delar som kan lyftas fram i den augustistatistik som rullats ut.

I industrin fortsätter återhämtningen i snabb takt och produktionen låg i augusti endast 0,2 procent under nivån från motsvarande period i fjol. Skillnaderna mellan olika branscher är ändå det som framför allt sticker ut. Kemi- och läkemedelsindustrin rapporterar ett lyft på 30,2 procent medan motorfordonsindustrin backar med 12,3 procent.

Tjänstesektorn är totalt sett den svagaste sektorn och här har produktionen sjunkit med 5,5 procent i årstakt. Att det är tjänstesektorn som drabbats hårdast är ingen som förvånar utan ligger i linje med vad som uppmätts i andra länder.

Hur hushållen reagerat är lite klurigare att fundera över. Visserligen föll hushållens konsumtion väsentligt i augusti men det som ändå kunnat konsumeras eller handlas noterar uppgångar. Bostadspriserna har slagit nya rekord samtidigt som omsättningen i detaljhandeln steg med 3,0 procent i augusti, mätt i årstakt. Så någon corona-panik kan i alla fall inte skönjas i hushållssektorn där humöret dessutom är på uppgång.

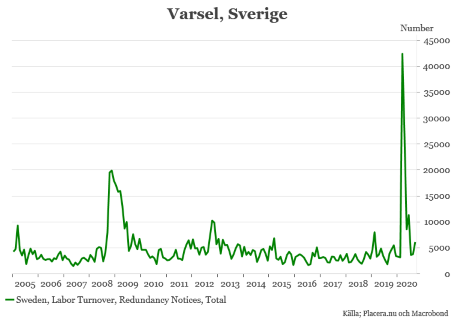

Varselvågen, som nådde sådana uppseendeväckande nivåer under inledningen av pandemin, har varit låg under sommaren. Visserligen har varslen stigit I september men har inte nått några dramatiska höjder, Framför allt inte under de senaste veckorna.

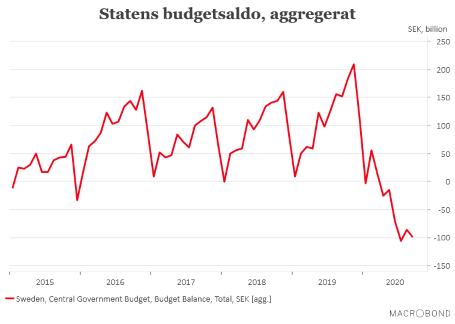

Och slutligen kan vi ta upp statsbudgeten. Saldot för året ligger visserligen på -99,1 miljarder men är ändå ungefär 150 miljarder bättre än vad som befarades tidigare. Sett ur den aspekten finns det fortfarande gott om resurser att ta till om tillväxten sviker eller arbetslösheten tar förnyad fart.

Så vad säger det här då om den ekonomiska utvecklingen framöver?

För det första ska konstateras att de mest optimistiska scenarierna om den ekonomiska återhämtningen dessvärre är säkrast att lämna därhän. Det lär dröja lite längre än vi hoppats på innan ekonomin är tillbaka på mer normala nivåer.

Räntesänkningar, eller kanske framför allt utökad obligationsköp, från Riksbankens sida ligger nu närmare till hands. Bankens BNP-prognosen för årets tredje kvartal, som låg på 3,8 procent, ligger i definitivt fara. Då ansågs det ändå, bara för några dagar sedan, vara en prognos åt det mer pessimistiska hållet.

Indikatorerna för september är fortsatt hoppfulla vad gäller industrin men vi ser samtidigt tecken på en dämpning i tjänstesektorn. Framför allt i EMU-området som är drabbade av en ny våg av Corona-smitta. På lite sikt lär det även drabba Sverige.

Istället för de ständiga uppjusteringar av tillväxtprognoserna som vi vant oss vid under de närmaste månaderna är det kanske dags att ge även dem en översyn. Tyvärr pekar det åt det mer pessimistiska hållet. Vi har gärna fel.

")