.png)

Handicare, som är verksamt inom framförallt två stora produktområden; Tillgänglighet (Accessibility) och Lyft (Patient Handling), är mitt i en rejäl omstrukturering. Tillgänglighet handlar om trapphissar samt fordonsanpassning och Lyft handlar främst om golv- och takbaserade lyftar med därtill relaterade produkter samt badrumssäkerhet.

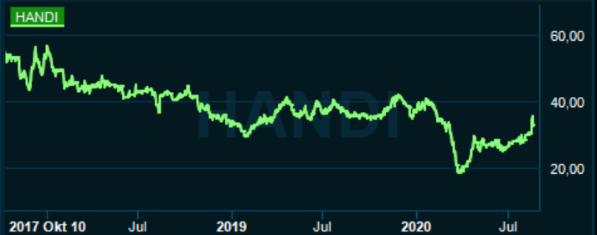

Bolaget har gått knackigt på börsen såväl som operativt sedan noteringen i oktober 2017. Nordic Capital, som satte bolaget på börsen, äger fortsatt två tredjedelar av Handicare och har nyligen tillsatt Johan Ek som ny vd och även utfärdat köpoptioner till honom under våren. Tanken är att sälja av svaga affärsområden, renodla koncernstrukturen samt få ner de fasta kostnaderna och effektivisera produktion samt försäljning.

En ny ledningsgrupp är på plats och de första stegen har redan tagit i form av flertalet avyttringar av olönsamma delar eller delar som inte passade in i kärnverksamheten. Q2-rapporten visade på ett organiskt omsättningstapp på 1,6 procent i andra kvartalet som tyngdes av coronapandemin där flertalet länder där Handicare är verksamt inom fick stänga ner.

Det justerade rörelseresultatet (ebit) blev samtidigt -0,7 MEUR (3,8). De totala intäkterna minskade med 38 procent till 39 MEUR (62,9) på grund av avyttringar som skett under första halvåret. Det rör sig om verksamheten inom Tillgänglighet i Danmark, Puls-verksamheten samt verksamheten inom Lyft i Europa.

Historiska siffror är dock inget man bör lägga särskilt stor vikt på i Handicares fall. Nu gäller det att blicka framåt och tror man på Johan Eks ambitioner att spara upp till 8 MEUR per år med full effekt helåret 2021 via ett kraftfullt besparingsprogram så ser aktien lockande ut. Det motsvarar runt 80 procent av vad bolaget presterade i justerad ebit under helåret 2019 (10,8 MEUR) vilket visar omfattningen på åtgärderna som skall vidtas. Det handlar till stora delar av kostnadsnedskärningar centralt (2,8 MEUR) och framförallt identifierade kostnadsbesparingar inom affärsområdet Lyft (3,5 MEUR). Redan under juli har man nått 90 procent av dessa enligt ledningen och den positiva effekten på rörelsevinsten redan i år förväntas vara 4-5 MEUR.

![]()

Vi skrev sist om aktien i BV 20-20 och aktien är sedan dess upp knappt 20 procent trots en Q2-rapport som överlag var svag men helt i linje med våra förväntningar. Rensar man för besparingsåtgärderna och diverse så såg det inte fullt så illa ut som siffrorna indikerar och vi bedömer att Handicare kan nå en justerad rörelsemarginal (ebit) på åtminstone 7-7,5 procent nästa år (målet är att nå minst 12 procent på medellång sikt).

Den här texten publicerades i tidningen Börsveckan i nummer 34 den 17 augusti.

På våra estimat handlas Handicare till ev/ebit kring 12,5-13 för 2021 vilket är attraktivt med tanke på att det finns väldigt mycket kvar att jobba med rent lönsamhetsmässigt. Tror man på ledningens förmåga att nå lönsamhetsmålet så är uppsidan stor härifrån och generellt är det alltid så att nyckeltalen är högre mitt i ”turn around-fasen” då vinsten är nedtryckt i väntan på att åtgärderna ska bita.

Vi köper en post till BV-portföljen och hoppas på tydliga steg i rätt riktning de kommande kvartalen för Handicare.

")

")